当规模指标成为金融机构的指挥棒,存量市场份额争夺更多诉诸价格拼杀,行业因缺乏有效创新和差异化产品而陷入低价竞争,金融机构内耗于一场旷日持久的同质化博弈,金融行业突破指标困境已刻不容缓。近日,多地通过负面清单、自律公约等形式推进金融反内卷。中国证券报记者调研了解到,金融监管部门近期召集的行业会议也对内卷等议题进行了讨论,增量行业自律举措有望进一步落地。图片来源于网络,如有侵权,请联系删除

业内人士告诉记者,所谓内卷,背后其实是低水平重复竞争与高质量供给缺失的结构性矛盾。近年来,一些金融机构难以摆脱规模情结,形成指标增长的路径依赖。同时,指标考核的方式传导至员工层面,让指标互换、冲时点、返点、销售误导等现象不断重演。图片来源于网络,如有侵权,请联系删除

专家认为,监管部门应持续完善负面清单,明确监管红线,加大对金融行业不正当竞争行为的惩戒力度,完善行业自律机制,引导金融机构从规模优先转向质量优先,促进行业有序竞争、生态共赢。金融机构需要以差异化定位创造价值空间,以创新供给创造需求增量,同时调整绩效考核结构,更加关注战略转型方向、长期价值创造等核心目标。

困于规模战价格战

近日,广东金融监管局印发银行业保险业内卷式竞争负面清单,指导行业协会研究制定反不正当竞争自律公约等。安徽、宁夏、浙江宁波等地金融监管部门与行业协会也纷纷表示,整治内卷式竞争。

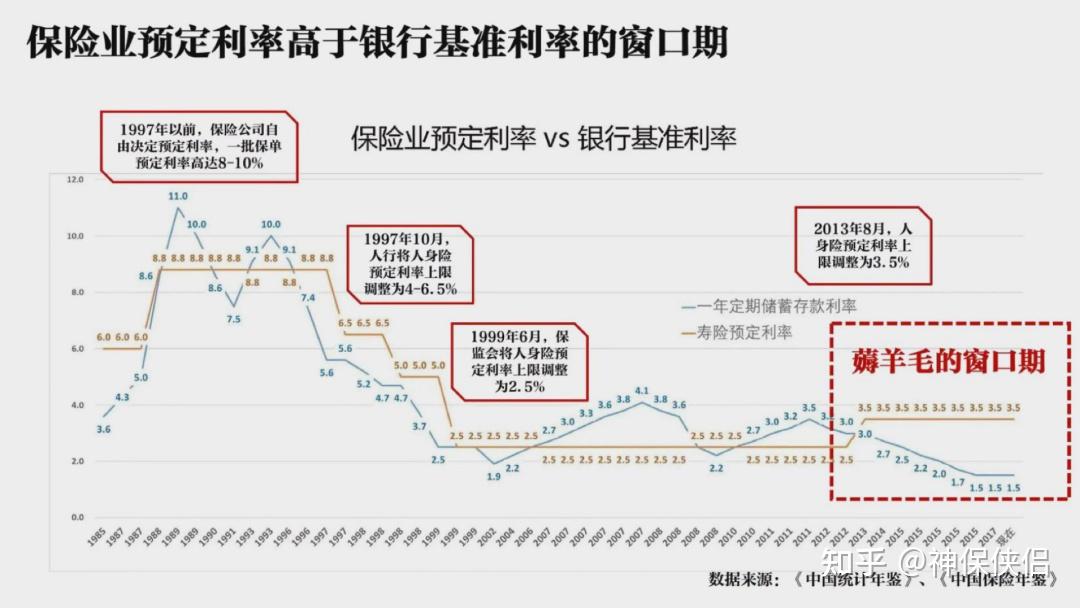

“所谓内卷式竞争,是以不合理的价格去吸引客户、诋毁同业,以牺牲产品的品质和服务来谋求市场份额的粗放式发展模式。”一位大型险企人士对记者表示,以产品定价为例,多表现为费率水平低于预期成本,新开发产品存在亏损风险。为追求噱头,重疾险病种数量持续攀升,个别产品病种数量高达一二百种,其实部分病种实际发生概率极低;百万医疗险保额不断提高,部分产品年度保额高达数百万元。

上海金融与发展实验室首席专家、主任曾刚表示,纵观金融业的内卷问题,突出表现在两个方面。一是价格战愈演愈烈,机构为争夺客户,频繁比拼存贷款利率、保费优惠,甚至突破成本底线,导致利差和利润空间收窄,行业整体风险累积。二是同质化竞争严重,业务产品高度趋同,缺乏差异化创新。比如,大多数银行推广信用卡业务,主打开卡礼、优惠积分,而无实质性差异。保险业销售的主流产品也高度雷同,“价格+渠道”几乎成为唯一竞争手段。

“部分机构短视经营、盲目扩张,重视规模和榜单排名,疏于风险管理、风控能力提升和长期价值创造。跑马圈地式的发展特征明显,数字金融、普惠金融等赛道一拥而上,资源投入无序堆砌,却未能转化为可持续增长动能。此外,过度营销、信息轰炸、虚假承诺等现象增多,破坏了行业公信力。”曾刚说。

冠苕咨询创始人、金融监管政策专家周毅钦表示,金融领域的内卷主要表现在价格竞争、指标考核等方面。价格是银保机构竞争最为激烈的战场。存贷款利率和保险预定利率定价都是有规则的,需要按照“规定动作”去完成。为获得更多市场份额,有的金融机构会搞一些“自选动作”,比如有的银行通过赠送高价礼品、购物卡等方式揽储,扰乱了市场自律定价机制;有的银行给予汽车销售渠道高额返佣来获取更多车贷合同。一些险企也存在拼价格,滥用渠道手续费、返点等情况。

“这种内卷通过指标考核的方式传导到了员工层面。”周毅钦说,有的员工为完成“冲时点”指标,广拉熟人单,或是通过捆绑销售、误导销售来完成指标。

记者采访多位银行业人士,他们提到的共性问题就是指标多、任务多。“增长指标很多,围绕各项增长指标都会下任务,特别是普惠业务,任务重、风险高,客户经理主要担责;信用贷价格战激烈,利率一降再降直至监管部门设定下限,但是此前银行之间习惯比拼信用贷利率下限,造成很多客户对信用贷产品只看价格。”一位股份行人士说。

同质化特征明显

“少数机构为追逐短期利益,不惜打破平衡,以不正当手段抢占市场,迫使其他机构被动跟进,最终引发行业内卷。”周毅钦说。

多位分析人士认为,内卷现象与产品服务的同质化有关。曾刚表示,金融机构的创新动力与能力存在不足,部分金融机构的创新思维与资源储备有限,容易走向相互复制与低水平模仿。渠道与科技赋能壁垒也不足,科技红利被同质化拉平,加剧了内部“刷单”与无效推广。

从宏观层面看,曾刚认为,当下优质客户与优质资产缩减,市场总量增长有限。从微观的考核导向层面看,在经济结构出现长期深层次变化的背景下,多数金融企业的绩效考核目标仍偏重短期,导致重规模、轻质量,难以聚焦长期战略转型。

信托从业者柏托(化名)告诉记者,目前信托业务同质化加剧,利润空间被大幅压缩,信托公司产能下滑明显。“今年上半年,信托业务收入出现下降。信托公司转型都在聚焦标品信托、财富管理信托等,标品信托利润薄,对系统、人力要...