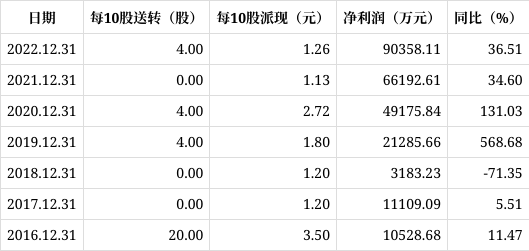

泰格医药:2025年净利润同比增长119.15% 拟10派1.26元

小微

小微

77389

2026月03月30日

(原标题:泰格医药:2025年净利润同比增长119.15% 拟10派1.26元)

图片来源于网络,如有侵权,请联系删除

人民财讯3月30日电,泰格医药(300347)3月30日披露年报,2025年实现营业收入68.33亿元,同比增长3.48%;归母净利润8.88亿元,同比增长119.15%;基本每股收益1.04元。公司拟每10股派发现金红利1.26元(含税)。报告期内,公司订单需求较2024年加速增长,净新增订单(新签订单剔除取消订单后)金额为101.6亿元,同比增长20.7%。2025年,公司新签订单的平均单价已经企稳,并有望在2026年重回增长态势。2025年,公司积极推进海外申办方在中国开展早期临床项目落地,并与跨国药企和海外生物科技公司均取得了实质性进展。

图片来源于网络,如有侵权,请联系删除