低空飞行、无人机物流……低空经济正逐步走进普通人的生活,成为经济和市场热点。作为支持低空经济发展的一环,保险亦受关注,业界称其为“空中车险”。图片来源于网络,如有侵权,请联系删除

证券时报记者调查获悉,目前国内头部财险公司均已推出低空经济相关的保险产品,调研、研究、成果发布动作频频,对这一新市场领域相当重视。不过,囿于无人驾驶、新能源等风险识别定价前沿问题,加之经验数据较少,“空中车险”的条款和产品矩阵大片空白仍然有待填补。图片来源于网络,如有侵权,请联系删除

市场潜在空间大

“低空经济相关保险业务主要集中在中下游。目前上游正在蓄势发展,中游已发展到一定规模,具有部分保险需求,而下游应用场景想象空间极大,具有较大潜力,将是未来关注的重点。”国寿财险特殊风险业务部相关业务负责人向证券时报记者表示。

低空经济是指以低空空域内的各类飞行活动为牵引,辐射带动相关领域融合发展的综合经济形态。“低空经济”于2021年首次出现于国家层面的规划中,2023年被中央经济工作会议明确为战略性新兴产业,2024年首次被写入政府工作报告,成为要积极打造的新增长引擎之一。

随着政策支持以及“无人机+”场景拓展,低空经济产业规模快速增长。中国民用航空局预计,到2025年,我国低空经济的市场规模将达到1.5万亿元,到2035年有望达到3.5万亿元。

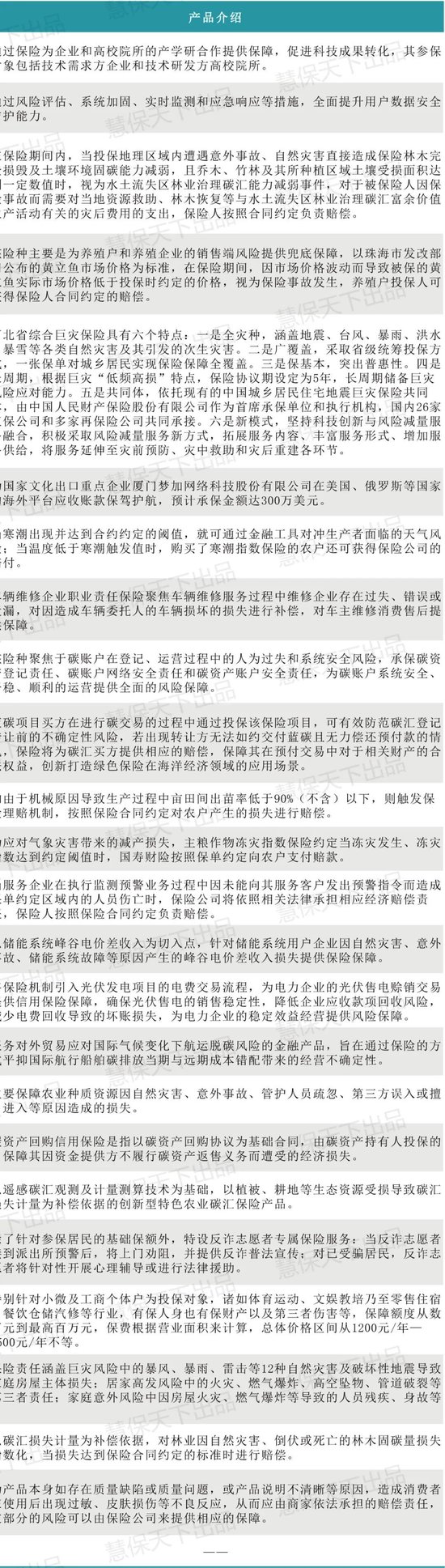

保险业密切关注低空经济保障。今年4月,国家金融监督管理总局印发的《关于推动绿色保险高质量发展的指导意见》提到,围绕低空经济等领域提供适配的保险保障方案。

在近期举行的“2024年中国财产再保险市场研讨会”上,中再产险临分业务部特险相关人士严贤怀分析,在低空经济产业链中,保险业务有广阔空间。上游的生产制造,中游的各类系统与集成及低空产品,如eVTOL(电动垂直起降飞行器)、通用航空、无人机等,下游各类运营主体,都有相应的风险保障需求。

保险产品陆续上新

2024年是低空经济元年,相关保险产品相继推出。

今年4月,平安产险深圳分公司推出“平安低空经济护航者”综合保障方案。7月,人保财险相继在广东和浙江签发民用无人驾驶航空器保险保单。8月,平安产险深圳分公司签约全国首单低空领域政府救助保险。9月,中再产险与太保产险共同发布“低空经济第三者责任险”保险创新成果。国寿财险已报备无人机保险主险条款及一系列附加险产品,主要为警用执法、消防救援、电力巡线、测绘、植保等领域无人机应用提供保险保障。

近期,证券时报记者还从国寿财险了解到,国寿财险与中再产险共同开发了“低空经济运营管理平台风险保障综合解决方案”,在上海金山区政府的支持下,将创新方案嵌入政府的低空经济管理平台,实现了保险与空中交通管理平台的标准化和线上化数据要素对接。

此外,广东等地落地了服务低空经济的地方性示范保险条款。

业界人士表示,低空经济保险当前重点是无人机保险,并根据应用场景逐步丰富产品。例如,针对现在低空物流、载人的热点,开发无人机运输、无人机货运等险种。

严贤怀分析,从规模和体量看,重点关注无人机保险有多方面原因。例如,保源快速增长,同时,保险购买率逐渐提升。

中国民用航空局的数据显示,截至2023年底国内实名登记的无人驾驶航空器达126.7万架。今年1月1日起实施的《无人驾驶航空器飞行管理暂行条例》规定:“使用民用无人驾驶航空器从事经营性飞行活动,以及使用小型、中型、大型民用无人驾驶航空器从事非经营性飞行活动,应当依法投保责任保险。”

发展初期面临挑战

“短期来看,无人机或者低空经济保险更像是特险(特殊风险保险)的扩容,但是长期来看,随着保险生态圈完善和保费规模提升,在行业共同努力下,希望未来能够在天空中形成‘空中车险’的潜力市场。”严贤怀称。

从现阶段而言,低空经济作为一个战略性新兴产业,其复杂程度、新技术、新业态也给保险公司提出一定挑战。

“虽然类比‘空中车险’的概念,但是它(低空经济保险)也不同于车险,既有车险损失频率,也有航空险损失强度。”严贤怀认为,一方面,低空经济保险跟地面上的车比较类似,面临无人驾驶、新能源等风险识别定价前沿问题。另一方面,低空的风险类别比车更丰富,缺乏标准化。

总体上,保险业面临的困难包括:无人机有“高频高损”的典型特点;同时,低空经济技术快速发展;此外,城市场景和自主飞行带来的第三者风险和产品责任风险显著增强。

严贤怀表示,行业需要构建无人驾驶航空器定价模型,匹配更专业化的精准定价。而目前低空经济的经验数据非常少,使用量最大的机型也仅经历几年的高速发展,提供的数据较少。同时,低空经济保险条款与产品矩阵亟待补充,现在无人机保险更多局限于综合险、机身险、三责险的开发,有待进一步补全。另外,不同于传统通航的To B(面向企业)模式,低空经济保险涉及To B、To C(面向个人)、To...