险资巨头35亿元领投 基础设施公募REITs迎配置良机

小微

小微

21世纪经济报道记者 叶麦穗 广州报道

图片来源于网络,如有侵权,请联系删除

险资对REITs的青睐与日俱增。

图片来源于网络,如有侵权,请联系删除

近日,21世纪经济报道记者注意到,险企巨头中国人寿率队大手笔投资公募REITs领域,引发市场关注。事实上,随着公募REITs配置价值凸显,近期险资频频出手,持续加大对公募REITs的配置力度。

图片来源于网络,如有侵权,请联系删除

日前,中国人寿发布公告称,该公司、北京首景投资有限公司及财信人寿拟与国寿置业投资管理有限公司及北京朗佳私募基金管理有限公司及创弛企业管理合伙企业(有限合伙)订立合伙协议,以成立北京平准基础设施不动产投资基金合伙企业(有限合伙)(下称“合伙企业”),合伙企业全体合伙人认缴出资52.37亿元。其中,中国人寿认缴出资35亿元,财信人寿认缴出资7亿元。

中国人寿表示,本次交易是公司以国家战略为契机,与合作方强强联合开展基础设施公募REITs领域投资,通过设立合伙企业形式共同获取收益。合伙企业将聚焦基础设施公募REITs投资,一方面实现存量资产和新增投资的良性循环,促进基础设施行业健康发展;另一方面基础设施公募REITs具备“股+债”属性,有助于提升保险资金组合收益。

国寿投资不动产投资事业部副总经理韩萌介绍,国寿投资系统已参与20多只公募REITs的战略配售,业态涵盖商业、保租房、能源、高速公路、工业厂房、产业园等,其参与公募REITs的方式主要包括运用国寿系统受托资金、自有资金及发起设立公募REITs战配基金等。

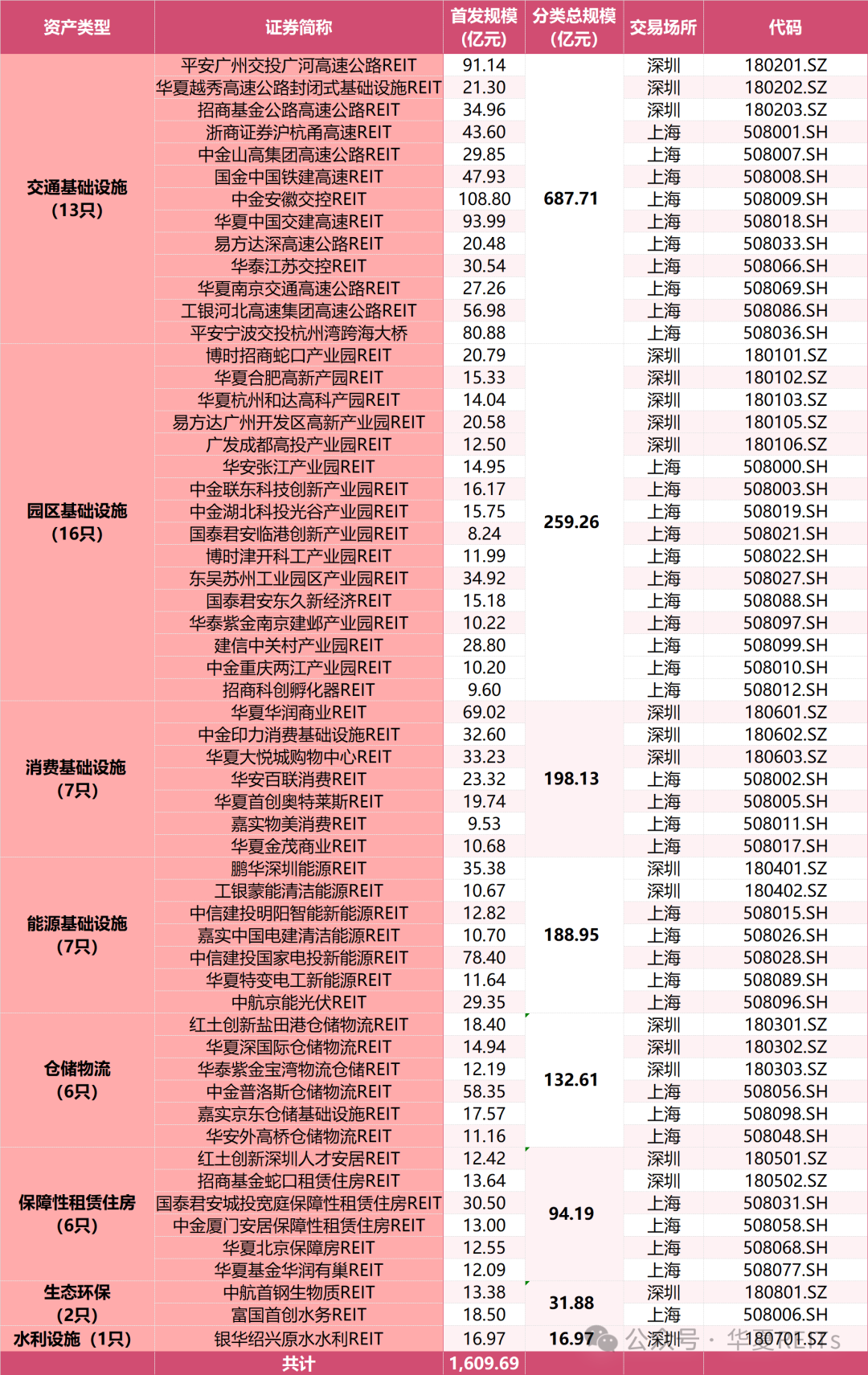

自2021年起步以来,我国公募REITs市场发展迅速,截至目前,正在交易的REITs基金达到61只,发行规模在1661亿元左右。去年,随着消费基础设施REITs登陆市场,“行业首发”、“首单REITs”等首发经济的“风”也吹到了REITs身上,包括首单水利、首单供热、首单跨海大桥等REITs项目均于去年下半年以来成立。

由于REITs基金具有低波动,高分红等特征,与保险资金的长期限、稳收益等特征相得益彰,具有很强的适配性。因此REITs基金首次在国内出现,就立即受到了保险资金的青睐。

如定于今年2月26日即将上市的华夏金隅智造工场REIT, 财信吉祥人寿保险的身影出现在该REIT第五大股东中。

2024年11月上市的招商高速公路REIT中,中国人寿、平安人寿、人保寿险以及紫金财险成为战略投资方,险企战略配售和网下配售份额之和占总份额比例达14.74%。

2024年9月20日,华夏大悦城商业REIT在深圳证券交易所发行上市,成为我国西南地区首单消费基础设施公募REITs。该REIT总募集规模为33.23亿元,中邮保险共认购约2.99亿元,占发售总比例的8.99%,是除原始权益人外的第一大战配投资人。

去年3月14日,华夏华润商业REIT作为市场上首批消费类公募REITs在深圳证券交易所成功发行上市,总募集规模69.02亿元,是国内最大的消费基础设施REIT。中国人寿系统内资金共认购约6.86亿元,占总募集规模的10%,为第一大外部投资人。

去年共有29只公募REITs成立,合计募资规模超645亿元,其中险资合计获配规模接近50亿元。此外据同花顺统计,2024年险资通过网下发售环节累计获配金额为20亿元。这意味着去年29只新REITs中,险资“豪掷”70亿元。

展望2025年,中金公司的调研结果显示,99%的受访投资者考虑维持或增加REITs配置,其中七成投资者考虑加大配置力度。保险公司、公募FOF和私募机构均计划提高REITs的配置比例。

(编辑:李京硕) 关键字: