两大险企联合设立合伙企业 险资将加大公募REITs投资力度

◎记者 韩宋辉

图片来源于网络,如有侵权,请联系删除

中国人寿2月17日发布公告称,该公司、北京首景投资有限公司及财信人寿拟与国寿置业投资管理有限公司及北京朗佳私募基金管理有限公司及创弛企业管理合伙企业(有限合伙)订立合伙协议,以成立北京平准基础设施不动产投资基金合伙企业(有限合伙)(下称“合伙企业”),合伙企业全体合伙人认缴出资52.37亿元。其中,中国人寿认缴出资35亿元,财信人寿认缴出资7亿元。

图片来源于网络,如有侵权,请联系删除

中国人寿表示,本次交易是公司以国家战略为契机,与合作方强强联合开展基础设施公募REITs领域投资,通过设立合伙企业形式共同获取收益。

图片来源于网络,如有侵权,请联系删除

上海证券报记者了解到,合伙企业将聚焦基础设施公募REITs投资,一方面实现存量资产和新增投资的良性循环,促进基础设施行业健康发展;另一方面基础设施公募REITs具备“股+债”属性,有助于提升保险资金组合收益。

国寿投资不动产投资事业部副总经理韩萌介绍,国寿投资系统已参与20多只公募REITs的战略配售,业态涵盖商业、保租房、能源、高速公路、工业厂房、产业园等,其参与公募REITs的方式主要包括运用国寿系统受托资金、自有资金及发起设立公募REITs战配基金等。

当前我国公募REITs市场发展迅速,保险资金的长期限、稳收益等特征与REITs产品之间具有很强的适配性。

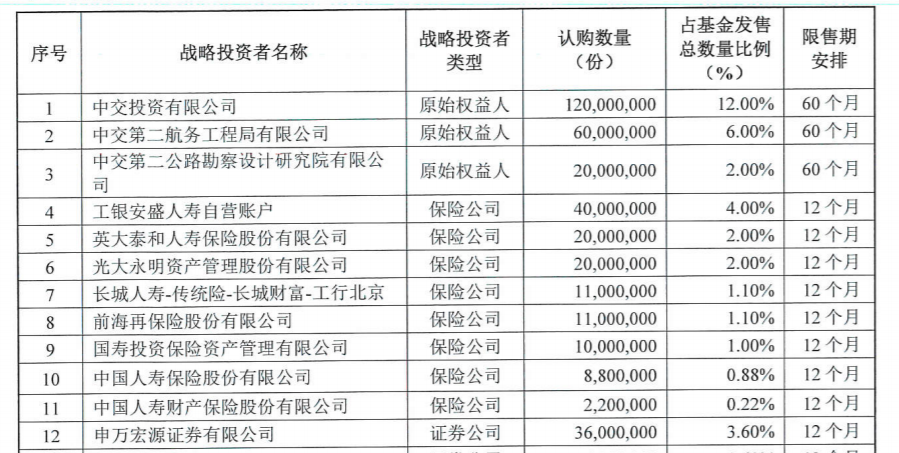

业内人士告诉记者,梳理公募REITs投资者可见,保险资金一直是非常重要的配置力量。以2024年11月上市的招商高速公路REIT为例,中国人寿、平安人寿、人保寿险以及紫金财险集体成为该REIT的战略投资方,险企战略配售和网下配售份额之和占总份额比例达14.74%;今年1月上市的华夏金隅智造工场REIT,也同样受到保险资金青睐。

韩萌认为,公募REITs作为一种资产配置工具,具有低风险、稳收益的特点,适合追求长期稳定投资收益的稳健型投资者。一方面,公募REITs与其他大类资产相关性低,能够分散风险、优化投资组合,满足投资者的配置需求;另一方面,公募REITs具备强制高分红和分红稳定的优势,其收益中等(在免税的政策下实际收益更高),波动性介于一般固收类产品和权益类产品之间,其风险收益特征使其在股债组合配置中,能够发挥良好的分散风险和提升投资组合夏普比率的作用。因此,资产组合中应给予公募REITs较高的配置比例。

在低利率环境下,公募REITs比价优势明显,配置价值将进一步凸显。“预计保险资金将继续积极参与优质公募REITs战略配售、网下投资以及二级市场择时交易,保持市场重要基石机构投资人的地位。”韩萌表示,此外,险资在角色上也不仅作为投资者,还可能深度参与产品方案设计,与发行人共同打磨产品条款。

(编辑:李京硕) 关键字: