据了解,目前集采对骨科常用耗材基本实现全覆盖。2021年9月和2022年9月,人工关节和脊柱耗材国家集采完成,中选产品分别平均降价82%和84%。2023年11月,人工晶体和运动医学耗材国家集采完成,两者分别平均降价60%和74%。

图片来源于网络,如有侵权,请联系删除

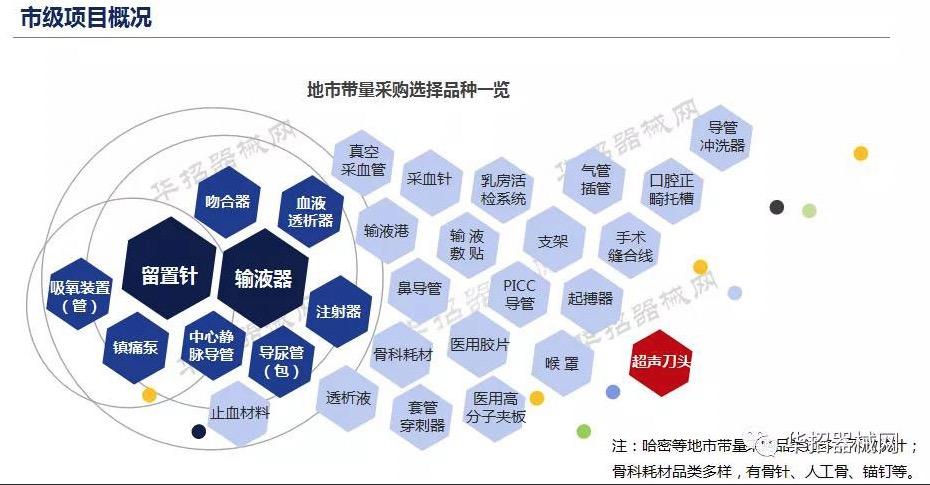

除了国家层面集采,2023年9月,由京津冀“3+N”和河南12省两大联盟携手,天津、河北、河南等省市组成的28省省际采购联盟完成了骨科创伤类耗材集采。

根据根据中研产业研究院发布的显示

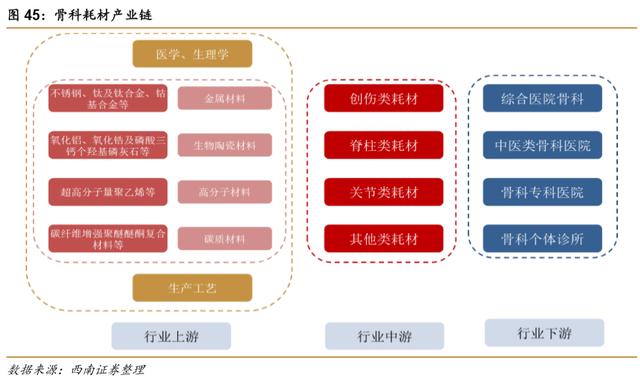

骨科耗材行业是指专注于研发、生产和销售用于人体骨骼及相关软组织替代、修复、补充及填充的植入物及手术耗材的产业。

这些耗材包括但不限于骨钉、骨板、脊柱内固定植入物、人工关节、髓内钉、接骨螺钉等,广泛应用于骨折、脊柱疾病、关节疾病等骨科相关疾病的治疗中。随着医疗技术的进步和人口老龄化趋势的加剧,骨科耗材的需求量不断增长,市场规模持续扩大。

一、

市场规模

近年来,中国骨科耗材市场规模不断扩大。骨科耗材行业作为医疗器械的重要组成部分,其市场规模持续增长。在全球市场,骨科耗材市场规模已达到数百亿美元,并保持稳定的增长态势。在国内市场,尽管受到集采政策的影响,部分年份市场规模有所下滑,但整体仍展现出强劲的增长动力。例如,2022年中国骨科植入类医用耗材市场规模约为356亿元,同比下降5.44%,但这是由于集采降价导致的短期波动,长期来看,市场规模将持续扩大。

细分市场

骨科耗材行业涉及多个细分市场,包括关节类、脊柱类、创伤类等。这些细分市场各具特色,市场规模和增长潜力也不尽相同。

关节类:随着人工关节置换手术的普及和技术的成熟,关节类耗材市场规模较大且增长稳定。

脊柱类:受到脊柱疾病发病率上升和微创手术技术发展的推动,脊柱类耗材市场呈现出快速增长的趋势。

创伤类:与交通事故、运动损伤等因素密切相关,市场规模波动较大但总体保持稳定增长。

生产企业

中国骨科耗材行业生产企业众多,但市场集中度相对较低。国内外众多企业参与市场竞争,其中不乏一些具有强大实力和品牌影响力的龙头企业,如威高骨科、大博医疗、春立医疗等。这些企业通过技术创新、产品升级和市场拓展等手段不断提升自身竞争力,并占据了一定的市场份额。

二、

市场前景

未来,中国骨科耗材行业将继续保持快速增长的势头。随着国家政策的支持和医疗技术的普及,骨科耗材市场的渗透率有望不断提升。特别是在人口老龄化、骨科疾病发病率上升的背景下,骨科耗材市场的增长潜力巨大。

投资价值

对于投资者来说,骨科耗材行业具有广阔的市场前景和较高的投资价值。选择具有核心竞争力和成长潜力的企业进行投资将更有可能获得良好的回报。具体来说,投资者可以关注以下几个方面:

技术创新:技术创新是骨科耗材行业发展的重要驱动力。具有强大研发实力和持续创新能力的企业更有可能在市场竞争中脱颖而出并占据领先地位。

市场需求:关注骨科耗材市场的需求变化,特别是老年人口和骨科疾病患者的需求增长情况,以把握市场趋势和投资机会。

政策环境:密切关注政策动态和监管要求的变化,及时调整企业战略和产品布局以适应市场需求和政策导向。

风险因素

在投资骨科耗材行业时,也需要注意一些潜在的风险因素。例如政策风险、市场竞争加剧风险、产品质量风险等。这些因素都可能对行业的发展和企业的盈利能力产生不利影响。因此投资者需要充分了解这些风险因素并采取相应的措施来降低投资风险。

欲知更多有关中国骨科耗材行业的相关信息,请点击查看中研产业研究院发布的。