12月11日,上交所信息显示,太平洋资产管理有限责任公司(以下简称“太保资产”)作为管理人的ABS(资产支持证券)产品“太保资产—西安高新—国家双中心丝路科学城产业园1—5期资产支持专项计划”获得反馈,拟发行金额30亿元。图片来源于网络,如有侵权,请联系删除

这是保险资管公司以管理人身份参与ABS业务的一个侧影。事实上,首批5家保险资管公司自去年10月份获批开展资产证券化业务后,正积极抢抓市场机会,目前已有多个ABS产品成功发行落地,并且项目储备丰富,后续增长空间值得期待。图片来源于网络,如有侵权,请联系删除

均已成功发行ABS产品图片来源于网络,如有侵权,请联系删除

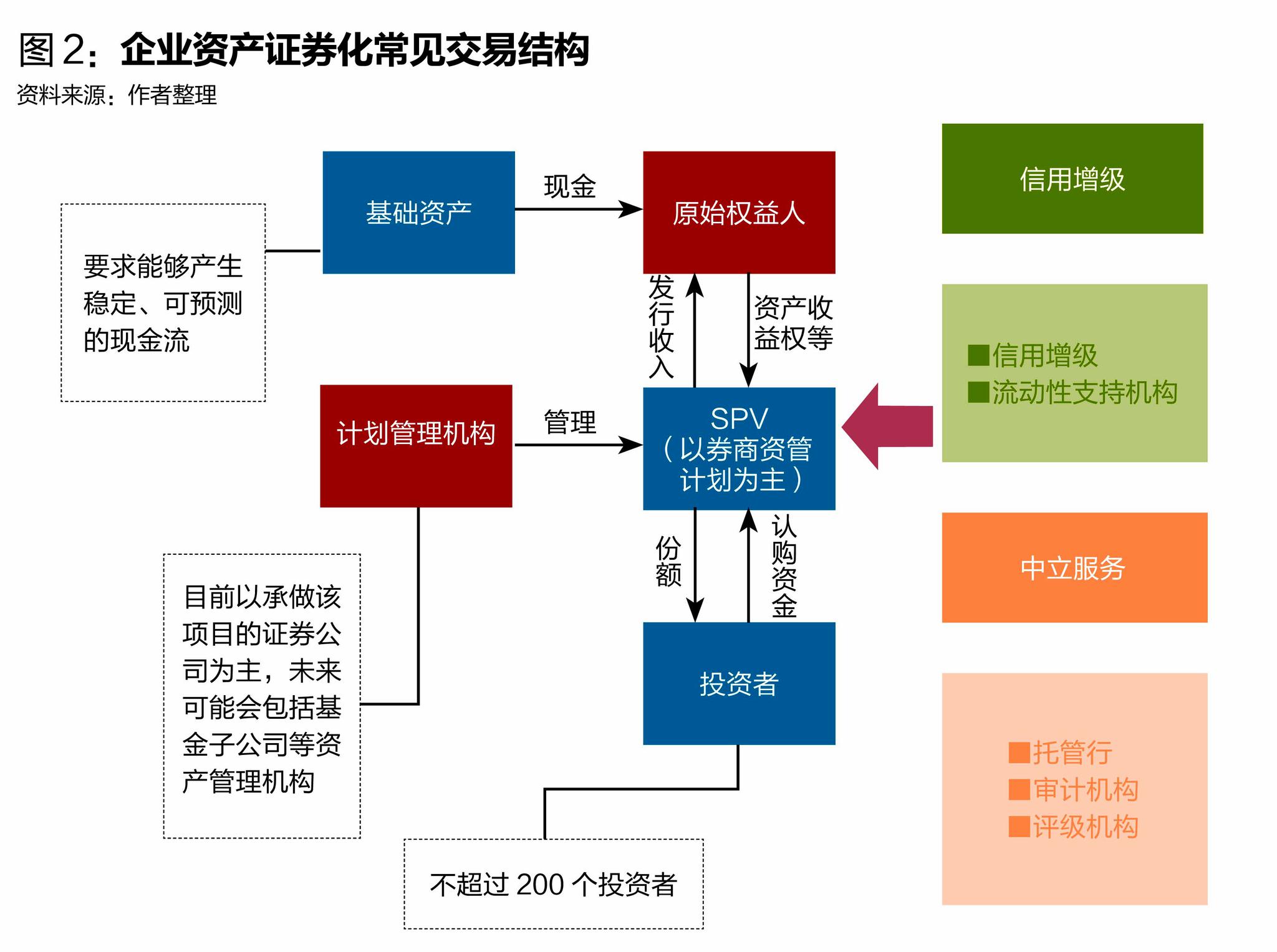

去年10月份,上交所和深交所发布消息,同意5家保险资产管理公司试点开展ABS业务及不动产投资信托基金(REITs)业务,这意味着这些公司将以投资者和管理人的双重身份深度参与上述两项业务。

首批获得ABS及REITs业务“入场券”的保险资管公司分别是:中国人寿资产管理有限公司(以下简称“国寿资产”)、泰康资产管理有限责任公司(以下简称“泰康资产”)、太保资产、中国人保资产管理有限公司(以下简称“人保资产”),以及平安资产管理有限责任公司(以下简称“平安资管”)。

业内人士表示,资产证券化是指以存量资产的现金流为偿付支持,通过结构设计并在此基础上发行资产支持证券的过程。记者了解到,一年多以来,上述保险资管机构积极抢抓资产证券化的机会,均已有相关ABS产品成功发行落地。

例如,今年4月份,国寿资产完成了首单交易所ABS产品“中国人寿—创工融资租赁资产支持专项计划”的募集发行,发行金额8亿元;9月份,国寿资产作为总协调人和最大投资人,成功落地42.12亿元持有型不动产ABS项目——“安江高速持有型不动产资产支持专项计划”。

今年5月份,泰康资产作为管理人的ABS产品“泰康资产—中电投租赁1号碳中和绿色资产支持专项计划”成功发行,发行金额12.64亿元。

今年7月份,太保资产作为管理人的首单交易所ABS产品“河南投资—北京新易应收补贴款2024年绿色资产支持专项计划”成功发行,发行规模8.6亿元;今年11月份,太保资产作为管理人、太保寿险作为发行人的“太平洋寿险保单贷款2024年(第8期)资产支持专项计划”成功发行,发行规模5亿元。

同样在今年7月份,平安资管担任管理人的ABS产品“平安资产—中航租赁2024年第1期绿色资产支持专项计划(可续发型)”成功发行,发行规模为7.26亿元。

今年11月份,“人保资产—人保寿险保单质押贷款1期资产支持专项计划”成功设立发行,该保单贷款ABS储架规模40亿元,首期发行20亿元。

储备项目丰富

在多个ABS项目成功落地之外,保险资管公司还储备了一批项目,积极探索保险资金运用的多元化,丰富保险资金服务实体经济的手段。

例如,截至目前,太保资产已完成3单企业ABS项目储架拿函工作,储架规模33.6亿元,已发行规模13.6亿元,待发行规模5亿元;另有3单项目在申报和储备中,预期储架规模45亿元;与此同时,新增公募REITs投资规模近8亿元。

太保资产表示,其与太保集团旗下国联安基金管理有限公司密切配合,正积极推动持有型不动产ABS、类REITs和公募REITs等多层次资产证券化产品线建设。目前,太保资产在新能源、新基建等领域都储备了项目,且在积极拓展中,希望未来能够为保险资金的资产配置提供更多解决方案。

业内人士表示,持有型不动产ABS相当于私募REITs,可以作为Pre-REITs和公募REITs之间的桥梁,为资产在不同生命周期提供合适的融资平台,也是建立多层次REITs市场的重要环节。

丰富险资投资渠道

业内人士认为,在中国经济由高速发展转向高质量发展的新时期,存量资产证券化的需求大幅增加。在此背景下,首批保险资管机构获批开展ABS和REITs业务,不仅有利于盘活存量资产,也丰富了险资的投资渠道。

对外经济贸易大学创新与风险管理研究中心副主任龙格对《证券日报》记者表示,根据相关测算,目前我国基础设施资产存量规模超过100万亿元,存量资产证券化前景广阔。同时,保险资管公司专业性强、资金规模大、投资期限长,在ABS业务中具有独特优势,未来随着政策支持和市场需求增加,其参与ABS业务的市场增长空间无疑会进一步拓展。

中央财经大学中国精算科技实验室主任陈辉对《证券日报》记者表示,从保险资金运用的角度来看,基础设施公募REITs的风险收益特征与保险资金需求相吻合,能够较好匹配保险机构长期配置的投资特性。未来通过保险资管和公募基金的联动,发行以保险资金投资的基础设施股权项目为基础资产的公募REITs,有助于盘活保险投资的存量资产,进...