董监高责任险投保升温 高管对冲“无心之失”有了安全垫

12月14日,海目星发布了一则公告,为进一步完善公司风险管理体系,促进公司及控股子公司管理层及其他责任人员充分履职,降低运营风险,保障广大投资者的利益,拟为公司及控股子公司及其全体董事、监事、高级管理人员、其他责任人员购买责任保险,保险期限为一年,赔偿限额不超过1亿元,保费支出不超过50万元。

图片来源于网络,如有侵权,请联系删除

这是今年上市公司董监高责任险(下称“董责险”)投保热潮下的一个缩影。

图片来源于网络,如有侵权,请联系删除

随着我国资本市场“强责任时代”的到来,千万罚单、巨额索赔事件频现,敲响了董监高“入行需谨慎”的警钟。为了转移管理层履职风险,越来越多的企业转向保险“求助”,董责险顺势走向大众视野。

据证券时报记者统计,今年以来,公开发布董监高责任险购买计划的上市公司已超过400家,投保数量创历史新高,即便是非上市公司也开始加入购买行列。

董责险,作为一种特殊的职业责任保险,一张保单的保障究竟几何?购买董责险能否让管理者免除责任?

超400家上市公司公布投保计划

2002年,平安保险与美国丘博保险集团推出国内第一份中文条款的董事和高管责任险,万科创始人王石成为该险种的第一位被保人。此后,人保财险、太保产险、国寿财险、中华联合财险等险企相继推出了董责险。

然而,就A股上市企业整体购买率而言,市场接受度并不高。同花顺iFinD数据显示,2018年以前,每年公告投保董责险的上市公司不足20家,2019年也才34家。

2020年可以说是董责险在国内发展的重要分水岭,宣布投保的上市公司数量迅速攀升至143家。2021年、2022年进一步攀升至239家、335家。截至2024年12月18日,年内共有414家上市公司公布了购买董责险的计划(图1)。

根据今年上市公司披露的投保计划,5000万元、1亿元这两档保险额度,是上市公司的主流选择,占到了总体的近七成。平均赔偿限额则在6500万元左右。选择高额保险方案的仍是少数,据不完全统计,仅有6家上市公司董责险责任限额不低于2亿元。

尽管如此,大部分上市公司仍处于观望状态。在2024年内公告投保计划的414家上市公司中,有216家是首次投保,占到了一半以上;另外,163家为续保,35家为重新投保。总体来看,A股公开过董责险投保经历的上市公司,累计有1000多家。

据了解,购买董责险并不属于强制公告的类型,存在部分上市公司未单独发布公告的情形。平安产险高级总监沈乐行在接受记者采访时透露:“据我司不完全统计,截至12月9日,已有1378家上市公司投保,2024年当年新增200家左右。”另一位有着多年从业经验的保险行业人士华明(化名)告诉记者,当前A股上市公司整体投保率大致在25%—30%。

董责险投保升温的背后,是A股市场风险环境的巨变。

华明告诉记者,2022年施行的《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》,取消了行政、刑事前置程序,改变了A股上市公司行政处罚到民事赔偿的顺位风险场景,这导致信息披露的民事诉讼开始进入高频时代。

近年来,董监高因履职不当招致投资人损失而被起诉的案件不断增多。“2021年康美药业的首例特别代表人诉讼和乐视网等令市场瞩目的案件,让A股上市公司及相关主体更加直观地认识到自身所面临的虚假陈述民事诉讼风险。同时,大智慧、交大昂立等针对董事高管个人的追责诉讼也逐渐出现,迫使董监高更加关注自身的履职风险,故要求上市公司为其购买董责险的需求也持续提升。”沈乐行说。

自2018年《上市公司治理准则》修订以来,与上市公司及其董监高风险管控密切相关的法律法规陆续修订,多处提及针对责任保险的购买安排。而今年7月1日正式实施的新《公司法》,更是首次通过立法形式确立了董事责任保险制度,有效提升了董责险购买关注度。

某投保了董责险的上市公司高管告诉记者,这主要是为了防患于未然,只要情况允许,会尽力购买,在一定程度上避免未来的损失。“资本市场的快速发展变化以及公司治理要求不断提升,更倾向于要求上市公司购买董监高责任险来避免潜在的法律风险及责任。”国内知名财税审计专家刘志耕说。

保险费率因司而异

伴随投保企业数量的增多,董责险保费也是水涨船高。

据记者观察,一些长期购买董责险的上市公司,保费支出普遍上涨。例如,恒逸石化自2018年末公告购买董责险以来,连续6年赔偿限额都是5000万元,但是保费从15万元增至25万元;同样的,2020年至2024年间,在赔偿限额不变的情况下,中国外运的保费支出从22.5万元涨至50万元,中金岭南保费从38万元涨至68万元。

大量数据也显示,近几年保险费率持续上调。证券时报记者全面统计了2017年至今A股上市公司披露的投保数据,经计算,2019年以前,六成以上的上市公司董责险保险费率在4‰以下;而到了2024年,约一半上市公司的保险费率在4‰到6‰区间(表1)。

从上市公司董责险购买方案披露的信息来看,不同上市公司保险费率存在较大差异(表2)。以赔偿限额5000万元为例,2024年以来参与该档保险的上市公司有174家,其中85%以上保费集中在25万—50万元,但是保费支出最低的西昌电力仅需9.98万元,保费最高的游族网络需支出90万元,几乎相差了8倍。

董责险保费是保险公司通过多维度指标,评估上市公司各种情况后给出的价格。保险费率差异反映了哪些问题呢?

沈乐行表示,董责险的费率会根据每个客户的实际情况单独厘定,具体参考因素包括公司的证券发行地、市值和股价水平及变动情况、所属行业和业务经营情况、财务及公司治理情况、股东情况、董监高的经验及稳定性、过往违规记录等多个方面。费率的高低在一定程度上可以体现保险公司对该上市公司的风险评估结果,但是因上市公司的经营情况是动态的,每一家公司的承保方案也会有所不同,所以也不能简单地认为,董责险费率高的上市公司风险情况不好、费率低的风险情况好。

“从微观层面看,董责险费率基本是‘一司一价’。董责险保费的差异的确能反映经营水平和治理水平,度量风险程度,但是并不能与上市公司经营风险完全等同,还需要考虑董责险产品本身的异质性。”中央财经大学会计学院教授梁上坤说。

董责险能否解忧?

董责险能为企业带来什么保护,是业内十分关心的话题。

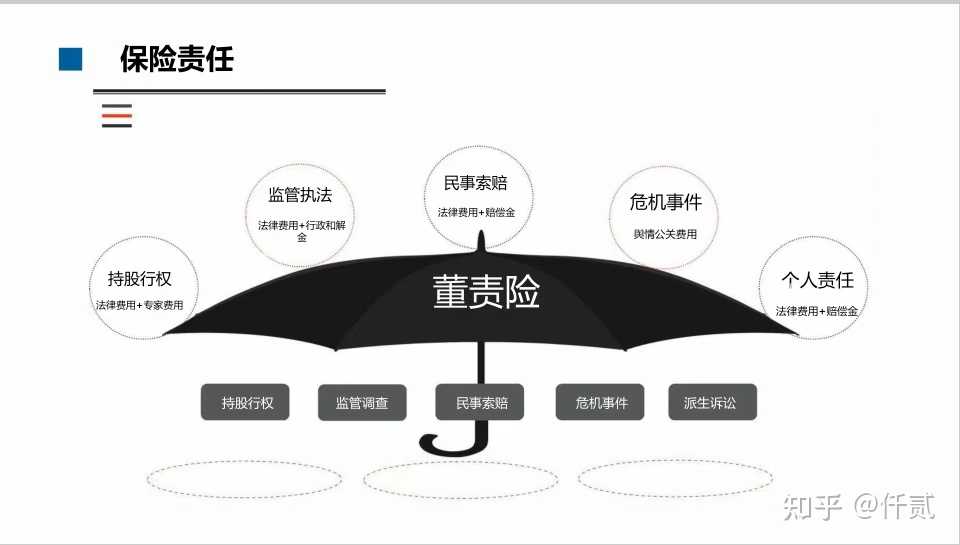

据沈乐行介绍,董责险的保障主要针对证券合规性风险和日常经营管理风险两个层面,在董监高因疏忽而导致信息披露违法违规,或者决策失误,进而遭到监管执法和投资者索赔时,可承保相关法律费用以及民事赔偿金。

除了在保险合同约定的保险期限内提供保障,部分保险产品还可以向前“追溯”。华明告诉记者:“标准的董责险是含有追溯功能的,可以追溯到挂牌交易日或股改日。如果上市公司风险比较大或需要的保障期限比较长,保险费率会相应提高。”

购买董责险后,上市公司、董监高就能高枕无忧了吗?答案是未必。

通常情况下,财务造假、招股说明书虚假陈述、职务侵占或者违反竞业禁止等行为所引起的损害赔偿责任,并不包含在董责险里面。也就是说,董责险是为高管对冲“无心之失”,而非为“有心之过”兜底。

近几年,上市公司屡收罚单。那么,这些购买董责险的上市公司,理赔情况如何呢?

从目前情况来看,A股尚未有一家上市公司公开过该险种的赔付结果。但是透过部分保险公司的偿付能力报告,可以窥见董责险理赔的一角。

有2家财险公司持续披露每季度的董责险赔付数据,2023年至今,26笔赔付合计约4.4亿元,单笔赔付近1700万元。其中,美亚保险披露了20项有关“董责险”的重大赔付事项,赔付金额合计3.73亿元;苏黎世财产保险(中国)有限公司披露了6项有关董责险的重大赔付事项,赔付金额合计约6800万元(表3)。

据了解,随着近年来“罚单”的增多,董责险理赔已在路上。“以平安产险为例,截至2024年11月,我司收到的董责险理赔案件数量已达36件,较2023年全年增长约38.5%。其中A股上市公司因监管环境持续趋严,新增案件数量已达14件,较2023年提升了133.3%。这一方面,进一步证实了董责险在上市公司风险防控和损失补偿中可以起到重要作用;另一方面,也对保险公司在承保经营、理赔处理上提出了更高的要求。”沈乐行说。

会否过度“逃避责任”?

这些董责险理赔事项,涉及总金额超亿元,为上市公司起到了安全垫作用。然而,理赔事项背后大多与财务造假、信息披露违规、内幕交易等行为相关,上市公司购买董责险是否会让管理层过度“逃避责任”?

沈乐行告诉记者,任何的商业保险都不是万能的,董责险也不例外。董责险在条款设置中会有针对性地设计故意违法行为等责任免除条款,因故意违法违规行为而导致的行政罚款、通报批评甚至市场禁入等监管措施,均是董责险无法转嫁的风险。因此对董监高而言,日常的勤勉履职仍是必要的,绝非是购买了董责险就可高枕无忧、逃避责任。

梁上坤认为,董责险可以从三个方面发挥作用。

首先,可以激励董事和高管。近年来,上市公司面临的法律环境日益复杂,管理层相较之前需要承担更多责任。在这种情况下,董事和高管可能会采取更为保守的经营策略。如果公司购买了董责险,董事和高管就可以被激励采取创新性的经营策略。如今技术革命正在不断酝酿生产方式的重要变革,如果董事和高管缺乏足够的激励,故步自封,会导致公司在市场上失去竞争优势。

其次,引入了保险公司的监督。在投保之前,保险公司会对企业进行详细调研,评价其治理结构和环境,并根据公司可能面临的民事赔偿诉讼风险,谨慎确定董责险的费率。这可以直接推动企业提升自身的治理水平。在保险期限内,保险公司持续跟踪投保企业的状况,一定程度上做到防患于未然。这些事前事中的监督和信号,对于股东都是有价值的。

最后,为投资者提供利益保障。公司董事和高管的过失行为可能导致投资者损失和索赔,但其财产是有限的。除了直接损失,还会产生辩护费用、和解金和赔偿金等损失。此时,董责险可以承担这类费用,发挥积极作用。对于公司的股东和潜在投资者来说,董责险保护他们的利益,增强了他们投资公司的信心。

“从本质上来讲,董责险通过注入少量资金,增强了董监高与股东之间的信任,为双方的权益都增加了一层保护。董责险有助于缓解公司的代理问题,帮助双方实现利益趋同。”梁上坤说。

董责险市场需求的急剧增长,从侧面反映了企业在面对日益严格的问责机制时,对风险管理工具的迫切需要。董责险为董监高筑起了责任风险的“安全垫”,上市公司应以此为契机,提升治理水平,践行合规经营。