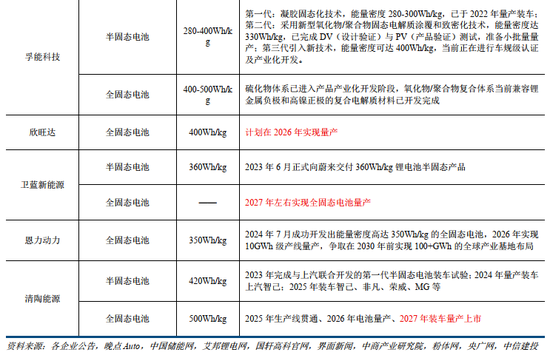

人保伴您前行,人保财险 _2026年汽车板簧行业竞争格局及发展趋势分析

2026年2月9日

来源:互联网

974

61

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

2026年汽车板簧行业竞争格局及发展趋势分析图片来源于网络,如有侵权,请联系删除

一、引言图片来源于网络,如有侵权,请联系删除

作为传统商用车及部分特种车辆悬架系统的核心承载部件,钢板弹簧(简称“板簧”)长期在重载、高可靠性场景中扮演不可替代的角色。尽管乘用车领域已普遍转向独立悬架与空气悬架,但在中重型卡车、工程机械、挂车及军用越野车辆等细分市场,板簧凭借结构简单、成本可控、维护便捷及极端工况下的高耐久性,仍保持稳固地位。进入2026年,在商用车电动化、轻量化、智能化以及排放与安全法规持续升级的背景下,汽车板簧行业正经历从传统制造向高性能材料应用、精密工艺控制与系统集成服务的深度转型。

二、竞争格局分析

(一)市场高度集中于专业制造商,区域性龙头主导配套体系

据中研普华产业院研究报告《》分析

当前汽车板簧行业呈现出明显的专业化与区域集聚特征。全球范围内,少数具备百年技术积淀、完整热处理与表面处理产线、并通过国际质量体系认证的专业板簧制造商,牢牢掌控着主流商用车集团的一级配套份额。这些企业不仅掌握从材料选型、应力设计、轧制成型到喷丸强化、防腐处理的全工艺链,更深度参与整车厂的悬架系统开发,提供定制化刚度曲线与疲劳寿命验证。

在中国市场,行业格局则呈现“全国性龙头+区域强企”并存的态势。头部企业依托规模效应、自动化产线与主机厂战略合作,在高端重卡、新能源商用车领域占据主导;而一批深耕地方市场的区域性厂商,则凭借灵活响应、就近服务与成本优势,在轻卡、专用车及售后替换市场保有稳定份额。整体来看,行业进入门槛虽不高,但要进入主流OEM供应链,需跨越严苛的质量、交付与技术协同壁垒。

(二)材料与工艺成为核心竞争维度,同质化竞争逐步缓解

过去,板簧产品多以普通弹簧钢为主,性能差异有限,价格成为主要竞争手段。然而,随着整车对轻量化与耐久性的要求提升,2026年的竞争焦点已转向材料创新与工艺精进。高强度低合金钢、微合金非调质钢、甚至复合材料增强板簧开始在特定车型上应用,可在不牺牲承载能力的前提下显著降低簧下质量,提升燃油经济性或电耗表现。

同时,制造工艺的精细化程度大幅提高。精准控温的热处理炉确保组织均匀性;多级喷丸技术引入残余压应力,延缓疲劳裂纹萌生;环保型达克罗或锌铝涂层替代传统电镀,大幅提升防腐寿命。具备材料—设计—工艺一体化能力的企业,方能在高端市场建立技术护城河,摆脱低端价格战。

(三)新能源商用车带来结构性机遇与挑战

电动化浪潮对板簧提出新要求。一方面,动力电池组大幅增加整车整备质量,对后悬架承载能力提出更高挑战,推动多片变截面板簧或主副簧组合结构的应用;另一方面,为延长续航里程,整车轻量化压力传导至每一个零部件,促使板簧企业开发更高强度等级材料与拓扑优化设计。

此外,电动商用车重心分布、扭矩输出特性与传统内燃机车型存在差异,悬架系统需重新匹配刚度与阻尼特性。领先板簧供应商正与整车厂同步开发,通过CAE仿真与实车道路谱测试,优化板簧弧高、片厚分布及卷耳结构,确保在复杂工况下的动态性能与乘坐舒适性平衡。

(四)售后服务市场规范度提升,品牌化趋势显现

在庞大的商用车保有量支撑下,板簧售后替换市场体量可观。然而,长期以来该领域充斥着劣质再生钢制造的仿冒产品,存在断裂风险,严重威胁行车安全。2026年,随着用户安全意识增强、主机厂推行原厂配件认证体系以及监管力度加大,售后市场正加速规范化。

具备原厂配套背景的品牌板簧,凭借可...