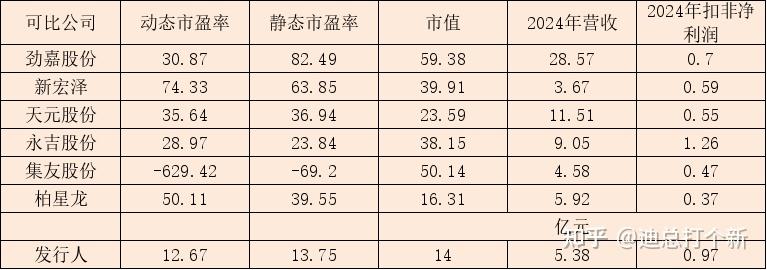

(原标题:托伦斯创业板IPO已受理 多款产品已进入北方华创、中微公司等客户供应体系)图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,12月23日,托伦斯精密制造(江苏)股份有限公司(简称:托伦斯)深交所创业板IPO已受理。中国国际金融股份有限公司为其保荐机构,拟募资11.5616亿元。图片来源于网络,如有侵权,请联系删除

据招股书,公司是国内领先的精密金属零部件的研发、生产和销售的综合服务商,致力于为半导体设备提供高性能的关键工艺零部件、工艺零部件、结构零部件、气体管路及系统组装产品等,同时,公司工艺能力覆盖激光设备领域,可提供高功率激光器所需的激光器腔体和冷却工艺零部件产品。

在产品类型上,公司凭借多品类半导体设备金属零部件产品建立了独特竞争优势。在对技术及工艺水平要求极高的半导体关键工艺零部件生产上,公司不仅量产腔体、内衬、加热器、匀气盘等关键工艺零部件,更成功实现了冷盘、多管式加热反射罩、气体分布盘、静电卡盘基体等“多层结构、大截面、复杂水路及气路”复杂结构的关键工艺零部件生产。同时,公司产品应用领域横向拓展至高功率激光设备领域,可提供激光器腔体等核心部件,展现了强大的技术跨领域复用能力。

在技术工艺能力上,公司整体工艺水平位居国内厂商第一梯队,核心技术全面覆盖高精度机械制造、焊接及表面处理三大领域,并进一步形成了复杂精密零部件工艺整合与检测能力。在焊接方面,依托与头部客户的长期协同开发与技术迭代,公司以真空钎焊为代表的多样化焊接工艺处于境内领先地位,尤其擅长多层叠加、多流道结构及不同材质合金的复合钎焊,能够满足复杂精密零部件对精度、洁净度与可靠性的严苛要求。在表面处理和机械加工方面,公司通过阳极氧化、半导体级高洁净清洗等先进表面处理工艺,结合复杂结构零件精密加工技术与微细孔精密制造等高精度机加工技术,共同确保关键零部件在耐腐蚀性、尺寸精度、表面洁净度与密封性等方面达到行业领先水平。基于以上核心技术的系统整合,公司实现了从工艺设计、制造到多维度检测验证的一体化交付,该复杂精密零部件工艺整合与检测能力已获得国内头部半导体设备厂商的高度认可,全面支撑半导体设备对高性能复杂精密零部件的需求。

在客户方面,公司深度服务本土半导体设备厂商,多款产品已进入北方华创、中微公司等客户半导体设备的供应体系并应用于刻蚀设备、薄膜沉积设备、抛光设备、退火设备等核心设备,覆盖逻辑芯片工艺设备、存储芯片工艺设备及先进封装等领域。此外,公司亦成功导入国际知名激光设备企业Lumentum的供应链,展现公司技术的国际竞争力。

公司本次拟公开发行股票不超过46,368,423股,不低于发行后公司总股本的25%。本次实际募集资金总额将视发行价格而定,所募集到的资金总额扣除发行费用全部用于下述项目:

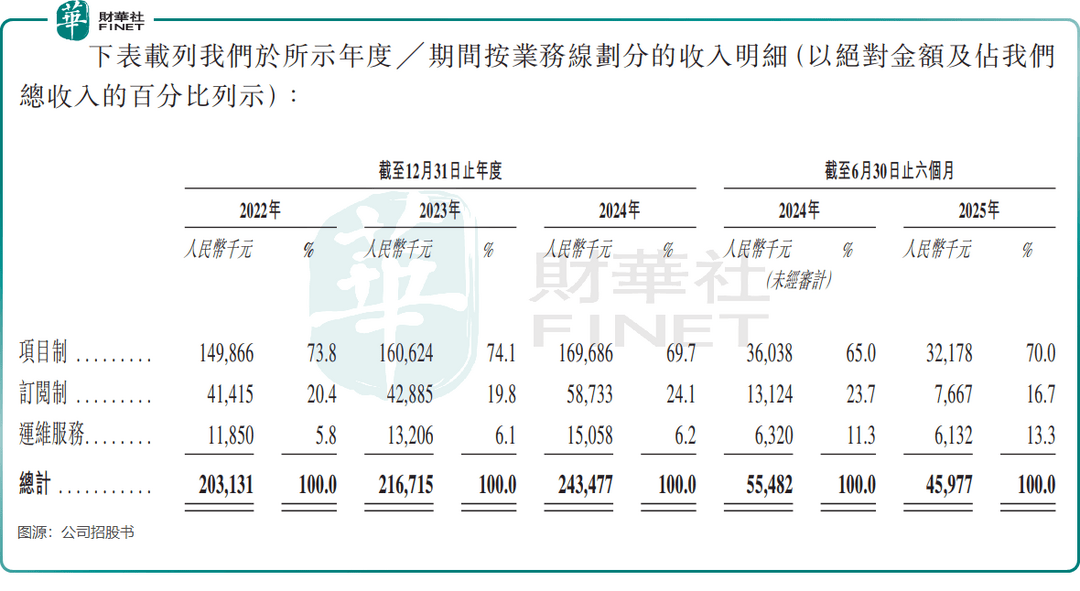

财务方面,于2022年度、2023年度、2024年度及2025年1-6月,公司实现营业收入分别约为2.83亿元、2.91亿元、6.10亿元、3.73亿元人民币;同期,净利润分别约为3394.53万元、1530.47万元、1.06亿元、6085.23万元人民币。

...