珠海金智维冲击IPO,专注于AI数字员工领域,三年半亏损超8亿

(原标题:珠海金智维冲击IPO,专注于AI数字员工领域,三年半亏损超8亿)

图片来源于网络,如有侵权,请联系删除

AI产业的发展遵循着典型的“基础设施→核心技术→行业应用”的科技产业化路径。当下,AI产业正在经历从“技术突破”转向“应用落地”的关键阶段。

展望未来,AI应用将像互联网一样渗透每个行业,其重要性不亚于工业革命中的蒸汽机、信息革命中的计算机。

近期,又有一家AI应用公司向港交所递交了招股书。

格隆汇获悉,珠海金智维人工智能股份有限公司(简称“珠海金智维”)于12月15日向港交所递交了招股书,根据第18C章规则寻求联交所主板上市,由国泰海通、中银国际担任保荐人。

AI产业链示意图,来源:西南证券、格隆汇

01

杭州电子科技大学两位校友联合创业,珠海高瓴、温氏股份押注

珠海金智维成立于2016年3月,2025年12月转制为股份公司,总部位于广东省珠海市。

截至2025年12月9日,廖万里通过直接及间接的方式有权行使公司40.65%的表决权。

金智维的主要机构投资者包括启明创投、国开投资、珠海高瓴、金证股份(600446.SH)、温氏股份(300498.SZ)、中互金数据、粤财投资控股等。有意思的是,金证科技既是股东,又是公司的客户,也曾是公司的供应商。

在2023年6月的C3轮融资中,公司的投后估值约30.75亿元。

融资历史,来源:招股书

公司创始人廖万里今年54岁,目前担任董事会主席、执行董事、首席执行官兼总经理。他毕业于杭州电子科技大学,获计算机及应用学士学位。

廖万里曾在金证科技、北京宇信恒升信息、广东铭太信息科技、北京宇信易初科技、中国农业银行等公司从事金融科技及软件开发相关的工作。

公司的另一位联合创始人金卓先生今年55岁,在公司担任执行董事兼集团销售及营销服务部总经理,他与廖万里同是杭州电子科技大学计算机专业的同学。金卓曾在金证科技、北京宇信恒升信息技术、宏爵财经信息等公司工作。

珠海金智维是一家专注于提供人工智能(AI)数字员工解决方案及企业级智能体解决方案的AI企业,通过自主研发的AI解决方案,助力企业加速其数智化转型。

通过将AI算法、大语言模型和机器人流程自动化(RPA)技术与行业场景的深度融合,珠海金智维实现了将各种不同的工作交由AI数字员工及智能体处理,以人机交互的方式重塑组织生产力,释放企业员工创造力,使其专注于更高价值的工作。

珠海金智维的AI解决方案产品包括K-APA解决方案和Ki-Agent解决方案。

K-APA解决方案致力于解决企业在数智化转型过程中遇到的规则明确的自动化问题。该方案能够实现业务流程的自动化和智能化执行,同时对该等流程进行编排管理。

Ki-Agent解决方案能为用户实现“从效率提升到战略影响力”的端到端价值创造。通过多智能体协作与流程自动化,解决传统企业「流程割裂、效率低下」的常见问题。

公司AI解决方案、平台以及应用场景之间的关系,来源:招股书

珠海金智维采用项目制与订阅制定价相结合的混合定价模式。此外,公司针对项目制客户提供运维服务。

截至2025年6月底,公司累计服务超过1300家客户,涉足金融服务、政务、制造业等十余个行业,部署逾180万名AI数字员工。

其中,金融领域是公司重点服务的行业。截至2025年6月底,珠海金智维已为超240家银行(覆盖中国六大国有银行)、超130家证券公司(覆盖中国90%以上的证券公司),以及超170家其他主要金融机构提供服务。

不过值得注意的是,公司的客户留存率由2023年的74%下降至2024年的68%。

关键运营数据,来源:招股书

02

三年半累计亏损8.09亿元,账上现金承压

近几年,在下游需求拉动及行业竞争格局变动的背景下,珠海金智维的收入有所波动。

2022年、2023年、2024年及2025年1-6月(报告期),公司的总收入分别为2.03亿元、2.17亿元、2.43亿元、4600万元。毛利率分别为42.1%、41.5%、53.4%、51.9%,净利润分别录得净亏损5.07亿元、6260万元、1.22亿元、1.17亿元,三年半累计亏损8.09亿元。

招股书称,公司2025年上半年收入较上年同期略微下降,主要是由于某项经常性合同下的解决方案验收延迟。

公司业务呈现显著的季节性,每年第四季度的收入占比较高。

关键财务数据,来源:招股书

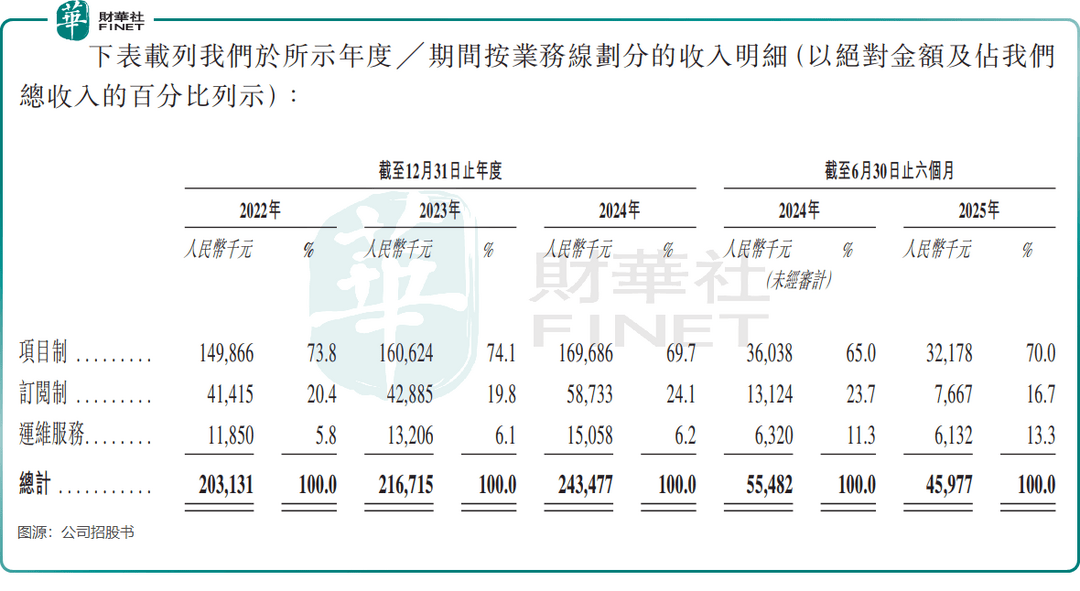

珠海金智维的收入主要来源于提供AI解决方案,按收费模式来划分,2024年公司来自项目制收费的收入占比为69.7%,来自订阅制的收入占比为24.1%。

按应用场景所属行业来划分,2024年公司来自金融行业的收入占比为78.1%,来自其他行业的占比为21.9%。

按业务线划分的收入明细,来源:招股书

公司净利润亏损主要源于较高的研发费用和销售费用。

研发方面,截至2025年6月底,珠海金智维的研发团队拥有334名成员,占员工总数的37.4%。

报告期内,公司的研发开支分别为6720万元、5540万元、5570万元、3160万元,分别占同期总收入的33.1%、25.6%、22.9%及68.7%。

此外,2025年上半年,公司的销售及分销开支为2921万元,销售费用率达63.5%。

值得注意的是,珠海金智维也面临一定的应收款项压力。截至各报告期末,公司的贸易应收款项及应收票据分别约为1.02亿元、1.18亿元、1.26亿元、1.02亿元。

2022年至2024年,应收账款占年收入的比重在50%-55%之间。

招股书称,公司的平均贸易应收款项周转天数有所增加,表明从客户收回款项所需时间有所延长,这可能会增加坏账的风险。

同时,公司账上现金也面临较大的压力。报告期内公司经营活动现金流持续净流出,截至2025年6月底,公司账上现金及现金等价物约8998万元,而2022年底是5.04亿元。

现金流量表,来源:招股书

03

中国AI数字员工市场竞争格局分散,公司市占率约3.7%

人工智能是计算机科学的一个分支,旨在赋能机器仿真人类智能和认知功能,与学习、推理和解决问题有关。

AI分为两个主要阶段,即训练和推理。AI模型在训练阶段学习分析预先确定的数据集,并在推理阶段根据新的数据进行预测,以输出可操作的结果。

AI解决方案是指利用AI技术和方法来解决特定问题或特定行业和适用场景下的需求的做法。

这包括应用机器学习、自然语言处理和其他基于人工智能的技术,来负责任务执行、决策和内容创作等任务。

企业级AI解决方案是指专门为政府事务和企业等大型组织设计的AI系统,该等组织需要高度的安全性、可扩展性以及与复杂业务流程的集成。

当前,企业级AI应用正逐步从单点自动化向综合智能化转型,其中AI数字员工成为核心代表。

AI数字员工是企业级AI解决方案在执行层的重要应用形态,AI数字员工指基于RPA及AI技术(如OCR、ASR、NLP及大语言模型)融合的虚拟劳动力,替代人类完成企业及政府部门中大量规则化、重复性和跨系统的操作任务。

其核心特征在于可同时处理结构化与非结构化数据,并具备语义理解与人机交互能力,从而帮助企业及政府机构等在工作中实现智能化执行与协同。

与传统自动化工具相比,AI数字员工不仅能执行预设流程,还可基于语义理解进行信息提取、判断和反馈,大幅提升业务流程自动化与标准化水平。

通过规模化部署,AI数字员工帮助政企客户实现业务流程的自动化和标准化,降低人力成本,同时在数据合规和处理准确性方面具备优势,已成为企业级AI解决方案中最具普及度和成熟度的形态之一。

AI数字员工解决方案行业价值链的上游环节涵盖算力、数据与基础AI技术的提供。

中游环节由AI数字员工解决方案的核心开发商与集成服务商构成。核心厂商通过将RPA与人工智能技术相结合,开发数字员工平台及相关工具,实现流程自动化、非结构化数据处理及智能交互等功能。珠海金智维就处于中游环节。

下游环节主要包括各类政企客户,覆盖金融服务、政务、制造、零售及医疗等行业。

AI数字员工解决方案行业价值链,来源:招股书

全球AI数字员工解决方案市场近年来保持快速增长,从2020年的118亿元增长至2024年的291亿元。

中国市场是全球增长最快的区域之一。中国AI数字员工解决方案市场规模从2020年的18亿元增长至2024年的65亿元,预计到2029年将达到510亿元。

中国AI数字员工解决方案市场规模,来源:招股书

中国AI数字员工市场目前仍处于快速成长与格局分化并存的阶段,整体集中度相对有限。

2024年市场前五大厂商的市场份额合计不足20%,尚未形成明显的垄断格局。市场参与者主要包括原RPA厂商、AI自动化解决方案提供商等。行业内其他参与者还包括实在智能、来也科技、壹沓科技、云扩科技等。

按市场份额计,珠海金智维于2022年至2024年连续三年在中国AI数字员工解决方案市场蝉联榜首。

2024年中国AI数字员工解决方案公司市场排名,按收入计,来源:招股书

总体而言,珠海金智维所处的AI数字人行业未来发展前景较好,但是目前行业参与者较多,竞争格局非常分散,公司市场占有率较低,且当前仍处于高投入期,研发费用率和销售费用率都较高,近几年均处于亏损阶段,账上现金流也面临一定压力。

未来,公司能否向非金融领域顺利拓展,实现扭亏为盈,格隆汇将保持关注。