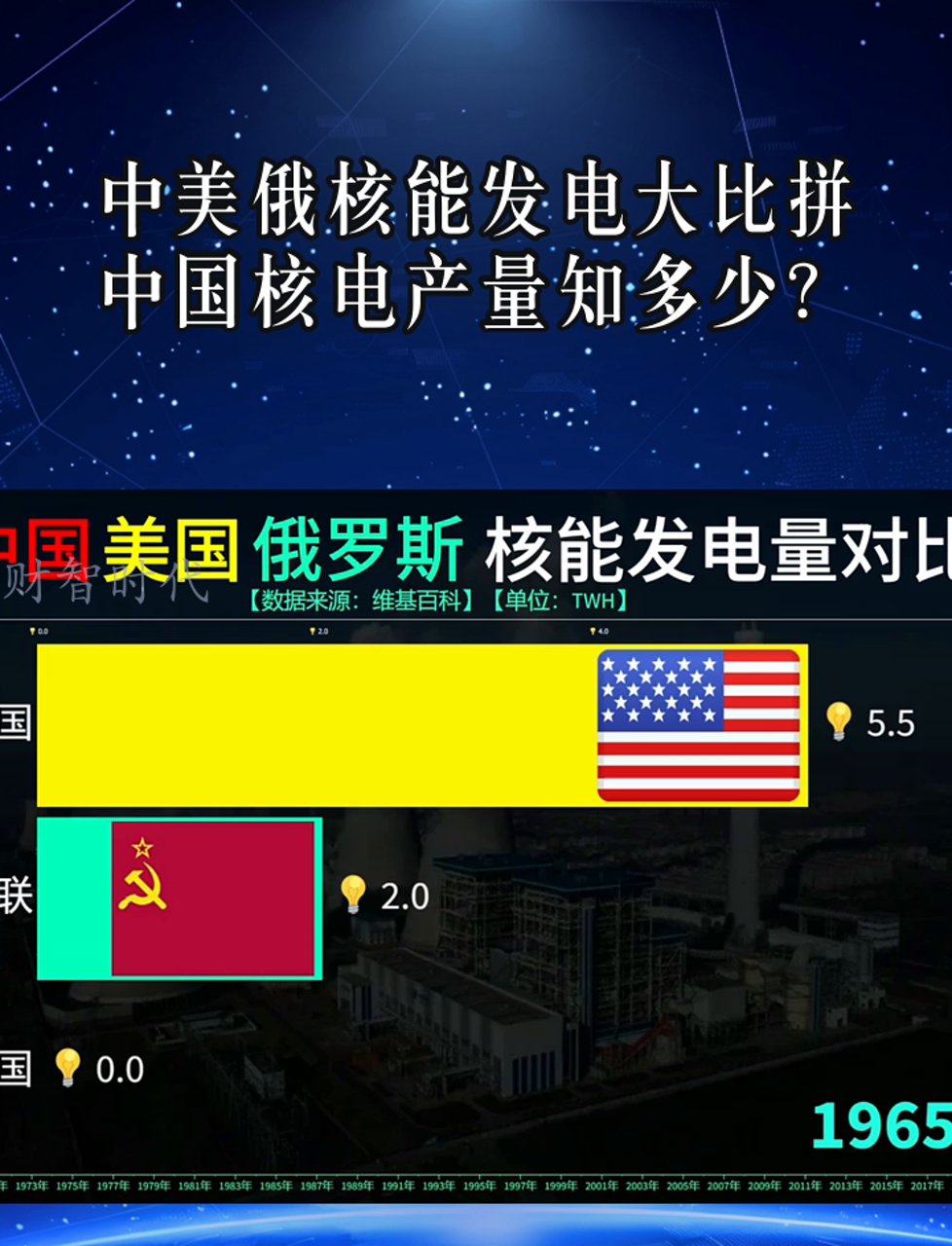

中国核电:一季度发电量累计为597.42亿千瓦时,同比增长16.93%

52274

2025月04月03日

(原标题:中国核电:一季度发电量累计为597.42亿千瓦时,同比增长16.93%)

图片来源于网络,如有侵权,请联系删除

人民财讯4月3日电,中国核电(601985)4月3日晚间公告,公司2025年一季度发电量累计为597.42亿千瓦时,同比增长16.93%;上网电量累计为564.49亿千瓦时,同比增长17.17%。发电量和上网电量均符合年度计划安排。其中,公司核电机组发电量494.82亿千瓦时,同比增长13.30%;上网电量累计为463.70亿千瓦时,同比增长13.41%。

图片来源于网络,如有侵权,请联系删除