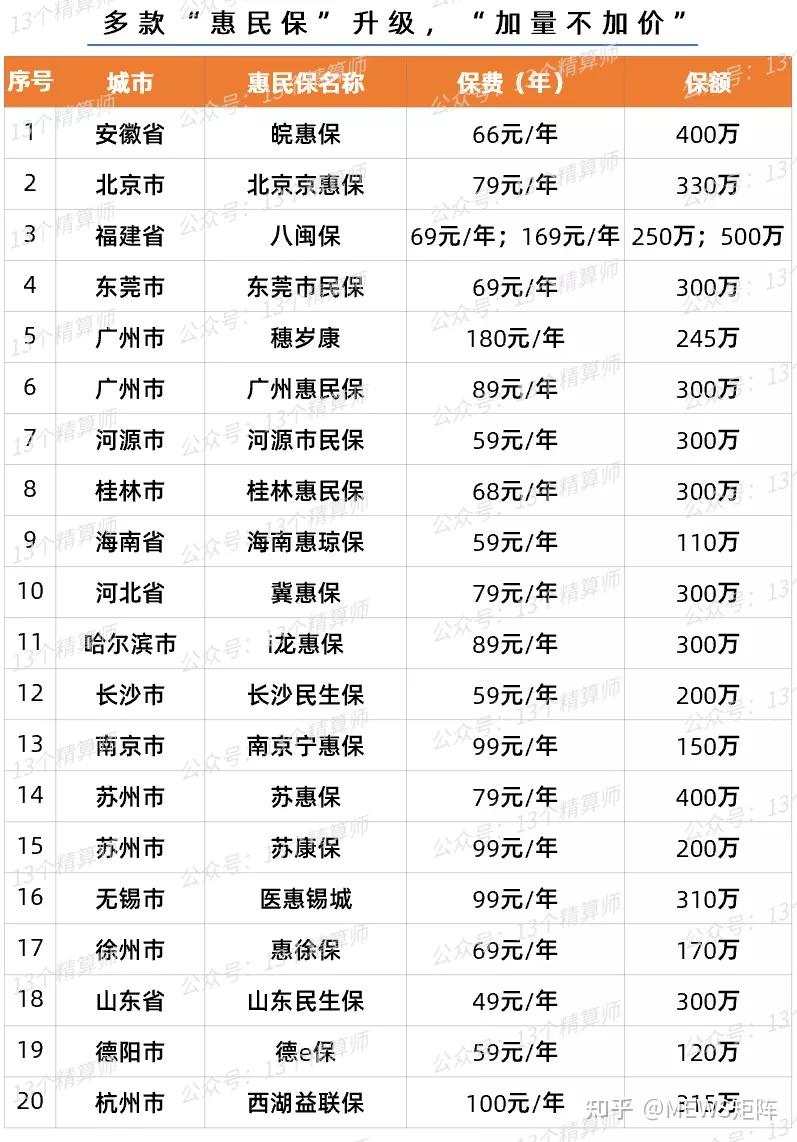

2024年度“深圳惠民保”正式发布

中证网讯(记者 董添)保费88元不变,保障全面升级。2024年度“深圳惠民保”在深圳市医疗保障局、深圳市地方金融管理局和国家金融监督管理总局深圳监管局的共同指导下,于5月7日正式上线发布。

图片来源于网络,如有侵权,请联系删除

“深圳惠民保”是政府指导、中国人寿、人保财险、人保健康和平安健康险共同承保的普惠型商业补充医疗保险。2024年度“深圳惠民保”继续坚持“不限病种、不限年龄、不限户籍”的宽松参保条件,深圳市基本医疗保险参保人均可以自愿参保,具有门槛低、保费少、保障高等显著特点。在保费88元不变的情况下,保额超过400万,通过下调免赔额、拓宽保障范围以及新增健康服务项目,实现保障内容全面升级,让更多的市民群众受惠。

图片来源于网络,如有侵权,请联系删除

与去年相比,2024年度“深圳惠民保”各项待遇的免赔额实现全面下调,其中医保目录内费用、住院自费合规药品和检验检查费用、罕见病自费药品费用这三项待遇,免赔额从原来的1.6万元降至1.5万元;门诊自费合规药品和“港澳药械通”费用保障这两项待遇,免赔额从原来的4万元降至3.5万元;同时,针对连续参加“深圳惠民保”的参保人,上述各项待遇的免赔额再下降1000元,降幅均超过了12%。

“2024年‘深圳惠民保’通过‘一降、两增、三拓展’,全面优化产品保障内容,产品总保额超400万元,让更多的市民群众受惠,获得感更强。”深圳市医疗保障局副局长单友亮说。

2024年度“深圳惠民保”继续聚焦解决群众“急难愁盼”,新增生育专项待遇、住院自费耗材保障、救护车费用保障,进一步扩围罕见病高值自费药品保障范围。“深圳惠民保”积极响应国家支持生育政策,发挥大湾区医疗资源优势,将“抗D免疫球蛋白注射液”作为新增支持生育专项待遇,为特殊群体“熊猫血”孕妇生育“保驾护航”;增加住院自费合规耗材保障,逐步解决群众高额自费耗材医疗费用负担,免赔额1.5万元(连续参保为1.4万元),支付70%,年支付限额10万元;新增救护车费用保障,对参保人因急性疾病或意外伤害发生的救护车费用,支付100元/年,完善院前医疗保障。另外,继续推进解决广受社会关注的高值罕见病自费药品保障难题,新增Alagille综合征及高苯丙氨酸血症对应2个高值罕见病自费药品,让更多的罕见病患者用药可及、待遇可享。

参保人可关注官方指定投保平台“深圳惠民保”微信公众号或通过共保体工作人员办理参保缴费。同时,还可以通过“深圳医保”微信公众号、“ⅰ深圳”APP、支付宝和微保进行投保。深圳医保参保人也可通过官方咨询热线4006152066了解更多参保详情。

“深圳惠民保”参保时间为2024年5月7日至6月30日,保障期是2024年7月1日至2025年6月30日。