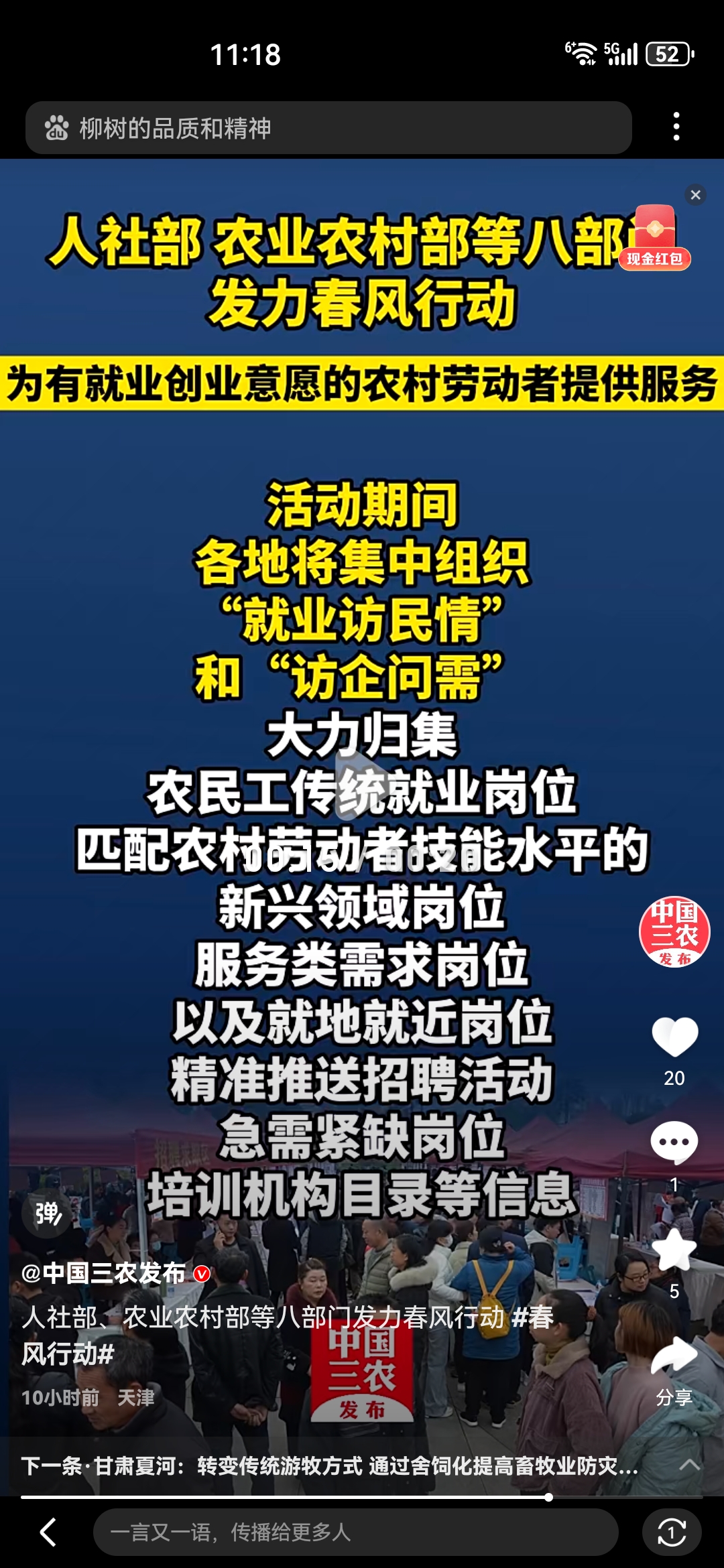

人力资源和社会保障部:扩大一次性扩岗补助政策覆盖面,统筹用好各类产业基金促进就业

61093

2025月03月17日

(原标题:人力资源和社会保障部:扩大一次性扩岗补助政策覆盖面,统筹用好各类产业基金促进就业)

图片来源于网络,如有侵权,请联系删除

人民财讯3月17日电,3月17日,人力资源和社会保障部就业促进司负责人陈勇嘉在国新办新闻发布会上表示,今年将重点强化减负稳岗、扩岗激励、创业支持和人岗匹配,促进重点群体就业创业。在强化减负稳岗方面,主要是继续实施阶段性降低失业工伤保险费率政策,鼓励金融机构创新稳岗扩岗专项贷款,适度提高中小微企业贷款额度、扩大覆盖范围,引导企业稳定岗位。在强化扩岗激励方面,主要是及时兑现税收优惠、担保贷款、就业补贴等政策,扩大一次性扩岗补助政策覆盖面,统筹用好各类产业基金促进就业,鼓励企业吸纳更多就业。

图片来源于网络,如有侵权,请联系删除