成都公积金就支持缴存人购买和租赁保障性住房有关政策公开征求意见

61316

2025月05月08日

(原标题:成都公积金就支持缴存人购买和租赁保障性住房有关政策公开征求意见)

图片来源于网络,如有侵权,请联系删除

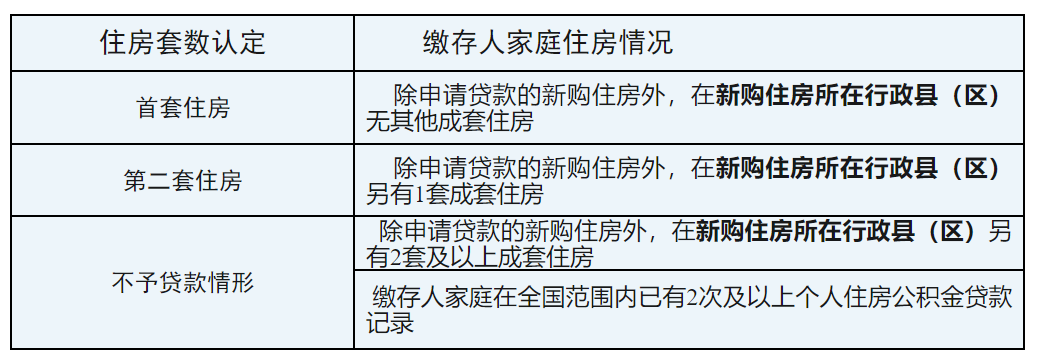

人民财讯5月8日电,成都住房公积金管理中心发布关于征求支持缴存人购买和租赁保障性住房有关政策意见建议的通知,意见稿提及,降低首付款比例。购买保障性住房使用住房公积金贷款的,最低首付款比例为15%。提高贷款额度。购买保障性住房使用住房公积金贷款的,单、双缴存人最高贷款额度对应上浮50%。支持又提又贷。缴存人购买保障性住房,提取住房公积金支付购房款同时还可申请使用住房公积金贷款,提取与贷款金额累计不超过所购住房总价。

图片来源于网络,如有侵权,请联系删除