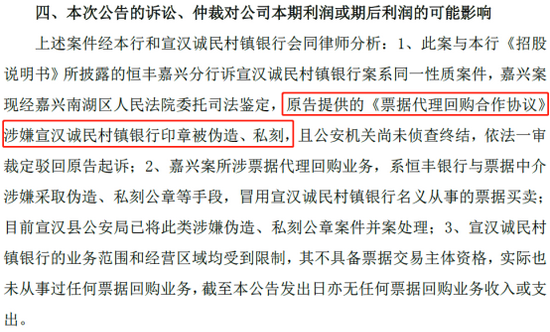

历经两年多的战略调整,平安银行“零售转型、对公补位”的策略成效初显。图片来源于网络,如有侵权,请联系删除

8月25日,平安银行召开2025年中期业绩发布会,对上半年的业绩表现与工作成果进行总结,同时介绍下一步的战略思路与战术部署。图片来源于网络,如有侵权,请联系删除

“最灰暗的日子已经过去”平安银行行长冀光恒在发布会中表示“我们将持续迎难而上,坚持做难而正确的事情。”图片来源于网络,如有侵权,请联系删除

上半年,平安银行坚持零售做强,以“效益优先,兼顾规模”策略为零售业务指引,从产品、渠道、队伍等方面加以革新;对公做精,以“守正、调优、增长、创新”八字诀开启对公新起点。坚持“补短板、夯基础、提质效”的价值主线,实现负债结构优化与资产投放增量的双赢,围绕零售与对公两大业务板块加强成本管控,付息率环比下行,缓释息差压力。加大不良资产清收力度,不良贷款率与不良贷款余额实现双降。同时,该行将实施中期分红,每10股派发现金股利人民币2.36元(含税),合计派发现金股利人民币45.80亿元,以稳定的分红比例回馈投资者。

在交出“整体经营保持稳健、各项战略改革成果逐步显现”中期业绩单的背后,是平安银行以短期阵痛换取长期稳健,实现“价值重构”的决心与尝试。

“银行业的投资逻辑从过去的规模扩张转向质量提升,从短期博弈转向长期价值。”平安银行董事会秘书周强在开场致辞中概括平安银行近两年的“价值重构”之路:“两年前,平安银行启动了改革转型,从各个方面夯实业务的根基,我们选择不追逐短期的规模冲动,而是持续聚焦优化业务结构,提升风控能力,改善收益贡献。只有把基础打牢,提升业务的质量和韧性,才能实现内外部价值重构的同频共振,才能在这场马拉松长跑中更好赢得市场的认可。”

冀光恒也表示,对银行业来说,在目前低利率环境下,产品和服务同质化竞争加剧,息差普遍收窄,经营压力不断加大。幸运的是,平安银行在两年前就已启动了战略改革,通过前瞻布局和主动转型,持续优化业务结构,为高质量发展打下了较好的基础。

整体经营保持稳健:营收净利降幅收窄 资产质量持续改善

半年报显示,平安银行中期实现营收694.85亿,同比下降10%;净利润248.70亿元,同比下降3.9%,降幅均较一季度有所改善。对此,平安银行解释称,营业收入主要受市场利率下行、贷款业务结构调整等因素影响。该行通过降低营业成本、清收不良资产以及调整拨备计提比例等方式,使得净利润降幅明显低于营收降幅。

截至6月30日,平安银行资产总额58749.61亿元,较上年末增长1.8%;发放贷款和垫款本金总额34084.98亿元,较上年末增长1.0%。平安银行将增长原因总结为“定价管理更加精细、优质业务占比稳步提升、支持实体经济力度持续加大”,同时持续做好“五篇大文章”。相关业务和重点领域贷款投放增长明显,数据显示,上半年该行企业贷款余额较上年末增长4.7%,普惠型小微企业贷款新发放规模同比增加33.6%,科技企业贷款余额较上年末增长13.2%,绿色贷款余额较上年末增加62%。

同期,该行负债总额53648.99亿元,较上年末增长1.7%。其中吸收存款本金余额36944.71亿元,较上年末增长4.6%。付息率为1.79%,较去年下降35个BP,主要受客群结构优化与活期存款占比提升影响。这也在一定程度上减轻了该行净息差的压力。报告期内平安银行净息差为1.8%,较去年下降7个BP,相较于同期同业而言,维持在较优的水平线。

同时,该行加强资产质量管控,加大不良资产清收处置力度。上半年,该行不良贷款率1.05%,较上年末下降0.01个百分点;不良贷款生成率1.64%,较去年全年下降0.16个百分点;上半年,收回不良资产总额185.56亿元,同比增长13.8%;拨备覆盖率238.48%,风险抵补能力保持良好。

零售转型成效明显:贷款规模止跌企稳 高风险资产基本出清

深化零售改革,平安银行坚持的是“效益优先,兼顾规模”的思路。上半年,平安银行零售贷款规模的降幅收窄、基本实现止跌,零售高风险贷款基本出清。实现基石类业务保持稳健增长、客户经营不断深化、队伍建设有序推进、产品体系升级完善、自营渠道基本成型、数字化和综合金融效能提升。

优化客群结构与完善产品体系,促进“量、价、险”平衡发展。6月末,平安银行个人贷款余额17259.78亿元,其中抵押类贷款占个人贷款的比例为64.3%;信用卡加强高质量客户获取,新户获取规模同比增长;上半年零售客户AUM、财富客户数均保持增长,带动财务管理手续费收入同比提升12.8%,银保收入同比增长46%。

回顾过去两年的零售转型道路,冀光恒表示:“我觉得两年中最大的一些变化,在于重新梳理了战略思路,零售战略到今天为止更加清晰了。”

根据...