卫星化学前三季度净利润逆势增长 长期价值创造能力不断夯实

(原标题:卫星化学前三季度净利润逆势增长 长期价值创造能力不断夯实)

图片来源于网络,如有侵权,请联系删除

10月24日晚间,卫星化学(002648)发布2025年三季报,2025年前三季度实现营业收入347.71亿元,同比增长7.73%;归母净利润37.55亿元,同比增长1.69%;扣非后的归母净利润42.38亿元,同比增长3.65%。尤其是在第三季度经历化工品价格下行、2套聚乙烯装置检修的双重不利影响下,公司仍逆势取得较好业绩表现,前期构筑的供应链抗风险能力得到充分显现。

图片来源于网络,如有侵权,请联系删除

市场承压背景下逆势实现稳健增长

在化工行业面临“高成本、弱需求”的双重压力的背景下,前三季度原材料价格剧烈波动,产品供应周期拉长,能够保持逆势增长实属不易。

根据国家统计局发布的全国规模以上工业企业统计数据,2025年1―8月化学原料和化学制品制造业营业收入总额为59475.9亿元,同比增长0.9%;利润总额为2460.8亿元,同比下降5.5%。目前1―9月规上企业数据尚未公布,可以预估公司的前三季度营收增速高于行业整体增长水平,并以显著的运营效率实现利润逆势增长,在A股化工龙头中更彰显“白马”本色。

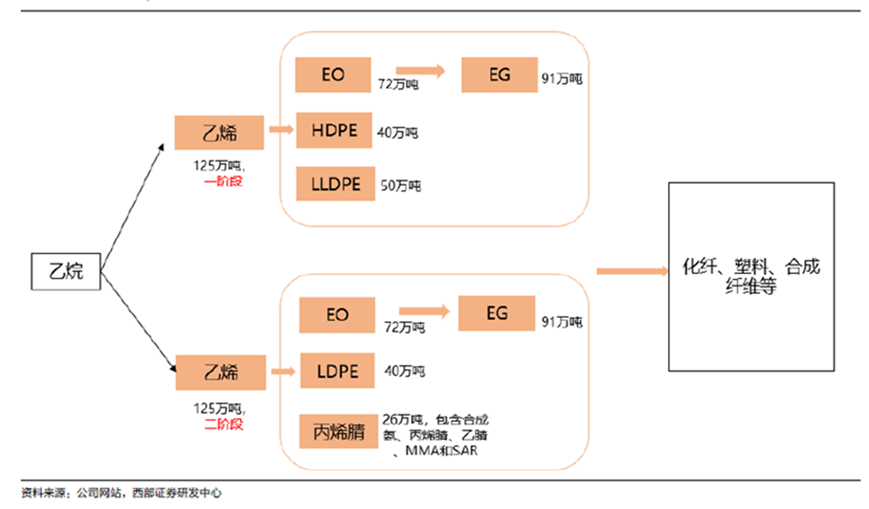

当前,公司已构建起从上游原料控制、中游生产优化到下游渠道延伸的闭环体系,“研―产―销”一体化架构高效运转。即使在需求波动、价格波动等外部压力下,依托轻烃一体化平台与差异化产品策略,公司依然保持行业领先的盈利水平,展现出良好的抗周期能力与长期价值创造能力。

公司在三季度末实施的例行检修,不影响公司年度产量计划的完成,也不会对公司2025年度的经营业绩产生较大影响。公司于9月4日宣布对全资子公司连云港石化2套聚乙烯装置、1套环氧乙烷/乙二醇装置及配套原料装置进行例行检修,截至10月16日,装置已完成检修,恢复正常生产。部分装置在本轮检修中完成了技术优化目标,进一步提升了装置运行效率和生产稳定性,为装置持续高质量运行提供保障。

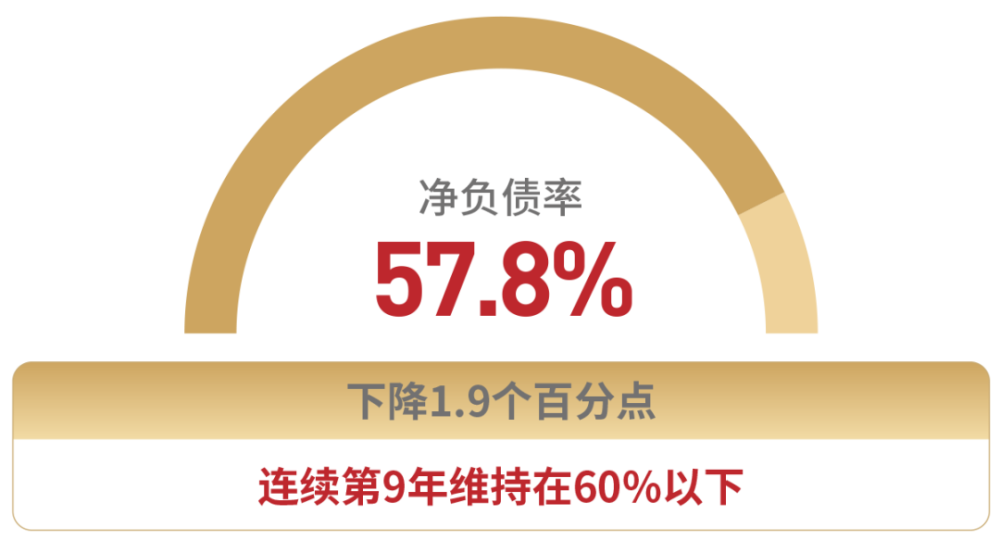

与此同时,公司现金流表现优秀,前三季度经营活动现金流量净额达66.21亿元,同比增长16.28%,体现出公司主业回款能力稳健。在外部环境不确定性加大的背景下,公司主动降杠杆,截至2025年9月末的长期、短期借款分别比2024年末减少33%、66.58%,财务费用也同步降低,前三季度财务费用同比降幅达到20.68%。对比基础化工龙头各上市公司数据可以发现,2023年以来其他龙头公司的负债率仍在加大,卫星化学资产负债率持续下降,2025年9月末比2024年9月末降低4.82个百分点,目前公司54.02%的负债率已处于行业内中等水平。如果扣除乙烷运输船导致的租赁负债影响,公司实际负债率已经低于50%。更加安全的资产结构,为公司奠定稳健经营的基础。

以科技创新推动行业可持续发展

前三季度,卫星化学在“致力于成为世界一流的化学新材料科技公司”的愿景下,坚持“守正创新”工作主线,纵深推进“两个领先”战略部署,围绕高端材料布局与核心技术突破,强化组织协同与创新转化能力,推动“创新力”加速转化为“竞争力”,夯实未来增长动能,走好高质量发展的技术突围之路。

在当前全球产业链深度重构的进程中,公司坚持以客户为中心、以价值为导向、以技术为支点,锚定高端新材料赛道,持续释放组织动能与增长韧性。数据显示,公司前三季度延续了高强度投入研发创新的趋势,研发费用达12.44亿元。公司持续推动未来研发中心项目建设,并落地高性能催化新材料项目,近年将投入研发100亿元,加大引入海内外高端人才,构建全球“1+N”化学新材料研发创新平台。

同时,公司瞄准新质生产力、消费产业升级的方向,以科技创新推动行业可持续发展。

例如,随着人工智能进程加速与“双碳”目标推进,服务于绿色数据中心需求的浸没式液冷技术凭借其节能环保、安全低耗等核心优势,展现出成为未来主流冷却技术的巨大潜力。8月20日,公司在投资者互动平台表示,公司基于碳氢化合物的浸没式液冷冷却液正处于研发阶段,公司将积极关注相关领域的发展趋势和机会。

又比如,育儿理念的更新带动母婴消费的升级,国家7月28日公布的《育儿补贴制度实施方案》进一步释放政策红利,公司多款产品用于婴幼儿产业链,2025年乘势而上实现产品升级与扩张。在高分子乳液领域,公司宣布成功研发国内首款无甲醛还原剂,并开发多款零甲醛乳液产品,可用于婴儿用品及室内装修等场景。在婴儿、成人纸尿裤市场都保持较快增速的背景下,公司作为全球头部高吸水性树脂(SAP)供应商,今年签约落地30万吨SAP项目,将进一步夯实产业链优势,为下游市场提供创新解决方案。