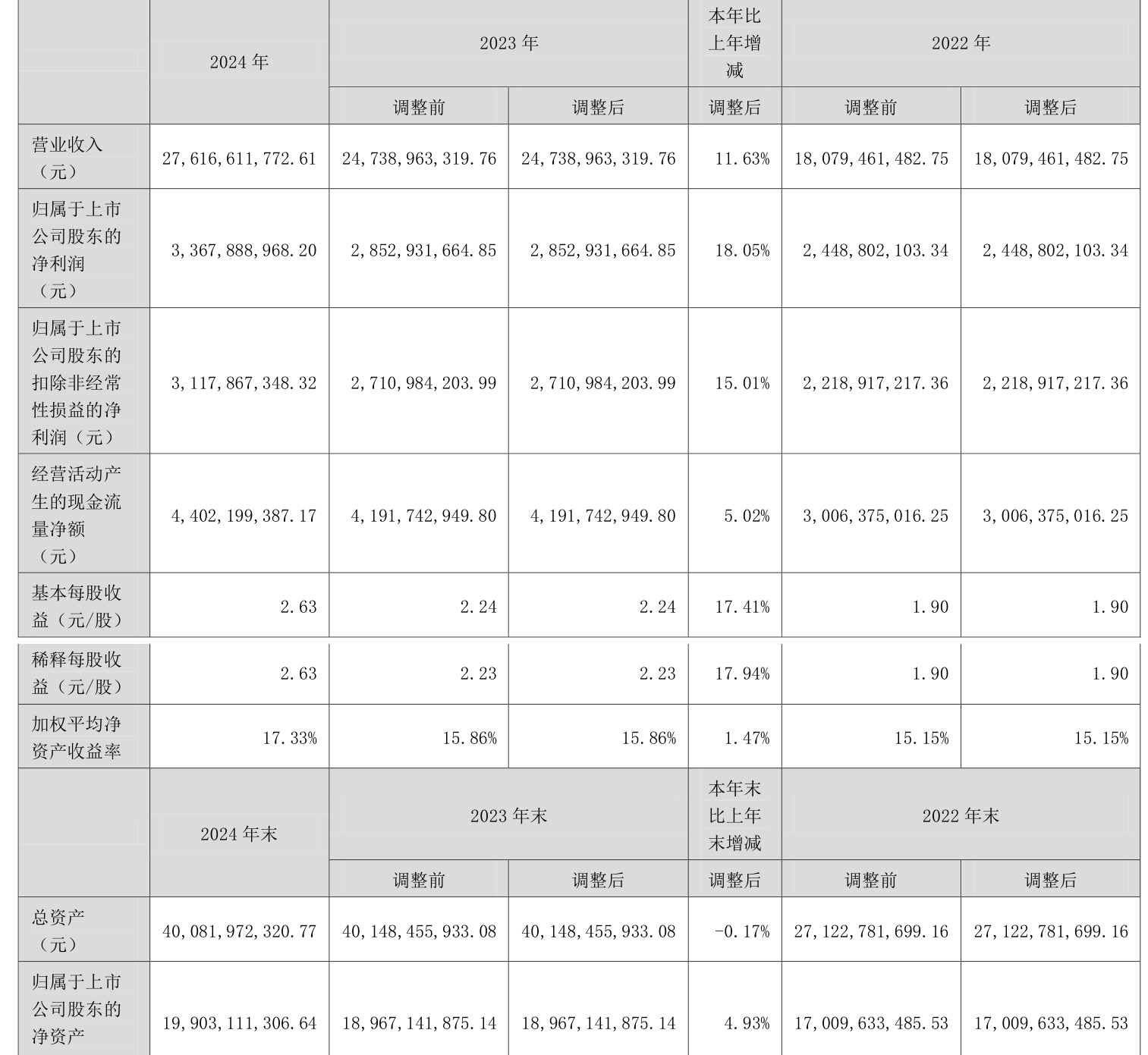

据证券之星公开数据整理,近期纳思达(002180)发布2025年三季报。截至本报告期末,公司营业总收入145.04亿元,同比下降25.21%,归母净利润-3.56亿元,同比下降132.94%。按单季度数据看,第三季度营业总收入21.78亿元,同比下降67.0%,第三季度归母净利润-4441.61万元,同比下降141.29%。本报告期纳思达公司应收账款体量较大,当期应收账款占最新年报归母净利润比达275.56%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率30.03%,同比减8.19%,净利率-2.53%,同比减137.35%,销售费用、管理费用、财务费用总计33.05亿元,三费占营收比22.79%,同比增15.29%,每股净资产6.75元,同比减7.81%,每股经营性现金流0.5元,同比减43.21%,每股收益-0.25元,同比减132.67%

财务报表中对有大幅变动的财务项目的原因说明如下:

货币资金变动幅度为-40.53%,原因:本报告期偿还贷款和支付账款、货款。

应收票据变动幅度为133.84%,原因:本报告期子公司增加应收票据。

应收款项变动幅度为-55.65%,原因:实施重大资产重组,出售境外子公司。

其他应收款变动幅度为234.01%,原因:实施重大资产重组,出售境外子公司。

合同资产变动幅度为-100.0%,原因:实施重大资产重组,出售境外子公司。

一年内到期的非流动资产变动幅度为-100.0%,原因:实施重大资产重组,出售境外子公司。

其他流动资产变动幅度为-36.7%,原因:实施重大资产重组,出售境外子公司。

长期应收款变动幅度为-100.0%,原因:实施重大资产重组,出售境外子公司。

其他权益工具投资变动幅度为-37.37%,原因:对其他权益工具投资进行公允价值调整。

投资性房地产变动幅度为-54.32%,原因:纳思达打印科技产业园投资性房地产转固定资产。

固定资产变动幅度为-43.13%,原因:实施重大资产重组,出售境外子公司。

在建工程变动幅度为-96.04%,原因:实施重大资产重组,出售境外子公司。

使用权资产变动幅度为-89.45%,原因:实施重大资产重组,出售境外子公司。

无形资产变动幅度为-78.14%,原因:实施重大资产重组,出售境外子公司。

商誉变动幅度为-95.69%,原因:实施重大资产重组,出售境外子公司。

长期待摊费用变动幅度为-71.05%,原因:实施重大资产重组,出售境外子公司。

递延所得税资产变动幅度为-84.53%,原因:实施重大资产重组,出售境外子公司。

短期借款变动幅度为-44.94%,原因:本报告期偿还银行贷款。

交易性金融负债变动幅度为-100.0%,原因:实施重大资产重组,出售境外子公司。

应付票据变动幅度为48.63%,原因:子公司应付票据增加。

应付账款变动幅度为-76.14%,原因:实施重大资产重组,出售境外子公司。

合同负债变动幅度为-87.44%,原因:实施重大资产重组,出售境外子公司。

应付职工薪酬变动幅度为-65.92%,原因:实施重大资产重组,出售境外子公司。

应交税费变动幅度为-95.74%,原因:实施重大资产重组,出售境外子公司。

一年内到期的非流动负债变动幅度为-55.7%,原因:实施重大资产重组,出售境外子公司。

其他流动负债变动幅度为-99.79%,原因:实施重大资产重组,出售境外子公司。

长期借款变动幅度为-70.94%,原因:实施重大资产重组,出售境外子公司。

租赁负债变动幅度为-92.15%,原因:实施重大资产重组,出售境外子公司。

长期应付职工薪酬变动幅度为-100.0%,原因:实施重大资产重组,出售境外子公司。

预计负债变动幅度为-97.15%,原因:实施重大资产重组,出售境外子公司。

递延所得税负债变动幅度为-97.62%,原因:实施重大资产重组,出售境外子公司。

其他非流动负债变动幅度为-94.1%,原因:实施重大资产重组,出售境外子公司。

其他综合收益变动幅度为31.93%,原因:本报告期其他权益工具投资公允价值变化。

专项储备变动幅度为83.93%,原因:本报告期计提专项储备增加。

未分配利润变动幅度为-71.57%,原因:本报告期亏损。

税金及附加变动幅度为-45.56%,原因:去年同期境外子公司出售部分房产缴纳的房产税增加。

财务费用变动幅度为-34.2%,原因:实施重大资产重组,出售境外子公司。

投资收益变动幅度为-96.7%,原因:去年同期公司联营企业转...