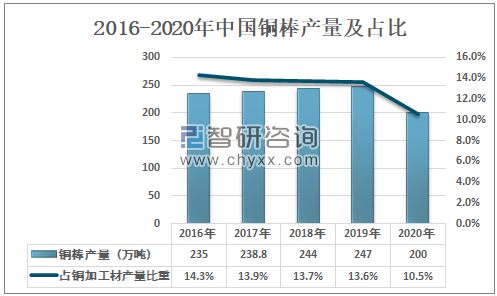

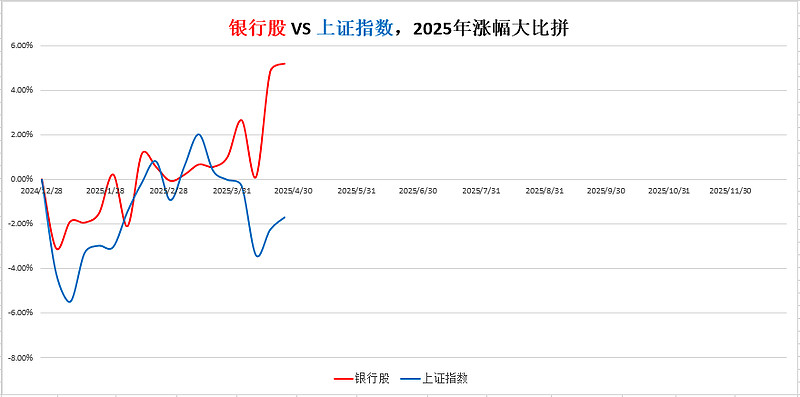

中科三环(000970)2025年三季报简析:净利润同比增长314.8%,盈利能力上升

据证券之星公开数据整理,近期中科三环(000970)发布2025年三季报。截至本报告期末,公司营业总收入48.5亿元,同比下降2.65%,归母净利润9032.91万元,同比上升314.8%。按单季度数据看,第三季度营业总收入19.28亿元,同比上升13.9%,第三季度归母净利润4633.6万元,同比上升53.0%。本报告期中科三环盈利能力上升,毛利率同比增幅4.85%,净利率同比增幅343.55%。

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率11.01%,同比增4.85%,净利率2.23%,同比增343.55%,销售费用、管理费用、财务费用总计2.58亿元,三费占营收比5.31%,同比减20.82%,每股净资产5.35元,同比增1.24%,每股经营性现金流0.15元,同比减80.2%,每股收益0.08元,同比增317.05%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为0.43%,资本回报率不强。去年的净利率为0.34%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司近10年来中位数ROIC为5.99%,中位投资回报较弱,其中最惨年份2024年的ROIC为0.43%,投资回报一般。公司历史上的财报相对一般。

- 偿债能力:公司现金资产非常健康。

- 商业模式:公司业绩主要依靠研发及营销驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司应收账款状况(应收账款/利润已达18346.8%)

分析师工具显示:证券研究员普遍预期2025年业绩在1.74亿元,每股收益均值在0.14元。

持有中科三环最多的基金为金元顺安沣泉债券A,目前规模为3.48亿元,最新净值1.1407(10月30日),较上一交易日下跌0.34%,近一年上涨13.97%。该基金现任基金经理为苏利华 张海东。

最近有知名机构关注了公司以下问题:

问:出口管制措施对公司的影响如何?

答:目前对两用物项实施出口管制的措施主要涉及公司部分钕铁硼永磁材料产品,出口上述产品需进行申报,审核通过后方可出口。公司已积极采取措施,严格按照有关规定开展出口申报。

2、如果原材料价格上涨,能否向下游传导?

公司产品价格会参考原材料价格等因素与客户协商确定。

3、公司在新能源汽车领域的客户情况?

目前国内外很多新能源汽车厂商都是公司的最终用户,公司仍在努力开拓更多的新能源车领域客户。

4、公司如何判断未来稀土原材料价格走势?

稀土价格走势受供需情况、相关政策及行业发展等诸多因素影响。公司希望其在合理价格保持相对稳定。

5、公司产品在机器人领域的应用情况如何?

公司产品应用于机器人领域已有多年,目前主要应用于工业机器人。目前人形机器人尚处于研发阶段,未来其研发成功,真正推向消费市场后,将会给钕铁硼永磁材料行业和公司带来积极影响。公司正在持续关注这一领域的发展动态,积极与相关客户进行沟通,努力把握潜在的市场机会。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。