(原标题:A股申购 | 弘景光电(301479.SZ)开启申购 产品已进入戴姆勒-奔驰、日产、比亚迪等国内外品牌)图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,3月4日,弘景光电(301479.SZ)开启申购,发行价格为41.90元/股,申购上限为0.40万股,市盈率23.30倍,属于深交所,申万宏源为保荐人(主承销商)。图片来源于网络,如有侵权,请联系删除

招股书显示,弘景光电是一家专业从事光学镜头及摄像模组产品的研发、设计、生产和销售的高新技术企业,致力于面向全球光电领域提供专业的光学成像与视频影像解决方案,为客户持续创造更大价值,丰富人们的生活方式。

弘景光电主要产品包括智能汽车光学镜头及摄像模组和新兴消费光学镜头及摄像模组,其中智能汽车产品应用于智能座舱、智能驾驶,新兴消费产品应用于智能家居、全景/运动相机和其他产品。公司专注于差异化和高增长市场,通过市场开发,紧跟终端市场需求变化,保持业务持续成长;公司通过多年经营与发展,已与众多Tier1及EMS厂商建立了稳定合作关系,产品进入了戴姆勒-奔驰、日产、本田、奇瑞、比亚迪、吉利、长城、埃安、蔚来、小鹏、飞凡、路特斯、Ring、Blink、Anker、Insta360、70mai、小米等国内外知名品牌。

自设立以来,公司始终专注于光学镜头及摄像模组的研发、设计、生产和销售,经过十余年的经营发展及技术积累,已在行业内形成较强的竞争优势及良好的企业形象,并积累了丰富的优质客户资源。

在智能汽车领域,根据TSR研究报告显示,按出货量口径统计,2022年弘景光电在全球车载光学镜头市场的市场占有率为3.70%,出货量全球排名第六,其中,在车载成像类光学镜头领域,公司市场占有率为3.10%,全球排名第七;在车载成像类和成像+感知类光学镜头领域,公司市场占有率为3.70%,全球排名第五。公司车载镜头产品获得了戴姆勒-奔驰、日产、本田、奇瑞、比亚迪、吉利、长城、埃安、蔚来、小鹏、飞凡等众多车厂和Tier1定点及量产出货,具有较高的市场认可度。

在智能家居领域,公司已成为欧美市场的中高端智能家居摄像头品牌Ring、Blink、Anker的重要供应商。根据艾瑞咨询数据,2020年全球家用摄像机(含可视门铃)出货量为8,889万台,按艾瑞咨询预测的19.3%的复合增长率测算,2021年、2022年、2023年全球家用摄像机出货量为10,605万台、12,651万台和15,093万台,2021年度至2023年度,公司家用监控摄像机和可视门铃的光学镜头销量分别为328.81万颗、595.00万颗和1,501.69万颗。每台家用监控摄像机或可视门铃通常使用一颗光学镜头,由此推算,2021年度至2023年度,公司在全球家用摄像机(含可视门铃)光学镜头领域的市场占有率分别为3.10%、4.70%和9.95%。

在全景/运动相机领域,在公司根据户外运动、短视频拍摄、VR娱乐等新兴场景的特点,研发设计领先于行业的4,800万像素全景相机光学镜头及摄像模组,与影石创新建立了深度合作。根据Frost&Sullivan的报告,影石创新占有全景相机全球最大市场份额,2022年消费级全景相机市场占有率为50.7%,专业级全景相机市场占有率为55.4%。结合公司在影石创新同类产品供应商中的采购占比推算,公司在全球全景相机镜头模组市场的占有率达到25%以上,具有较强的市场竞争力。

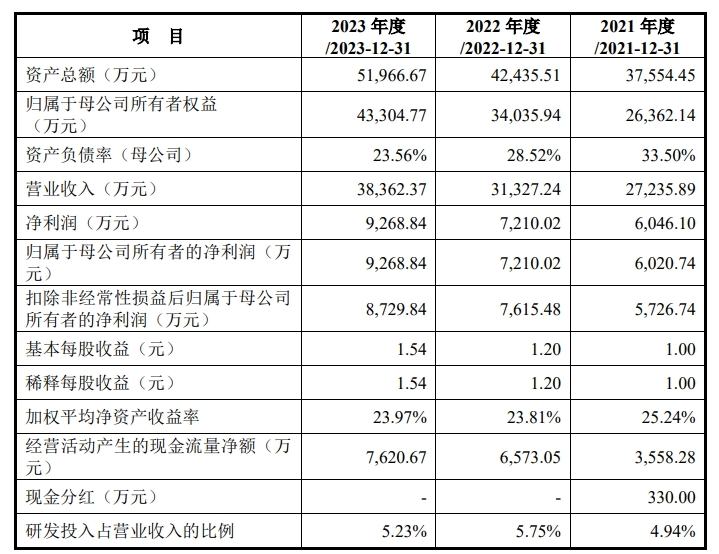

财务方面,2021年、2022年、2023年及2024年1-6月,弘景光电实现营业收入分别约为人民币2.52亿元、4.46亿元、7.73亿元、4.50亿元,同期净利润分别约为1525.81万元、5645.37万元、1.16亿元、6852.44万元。

...