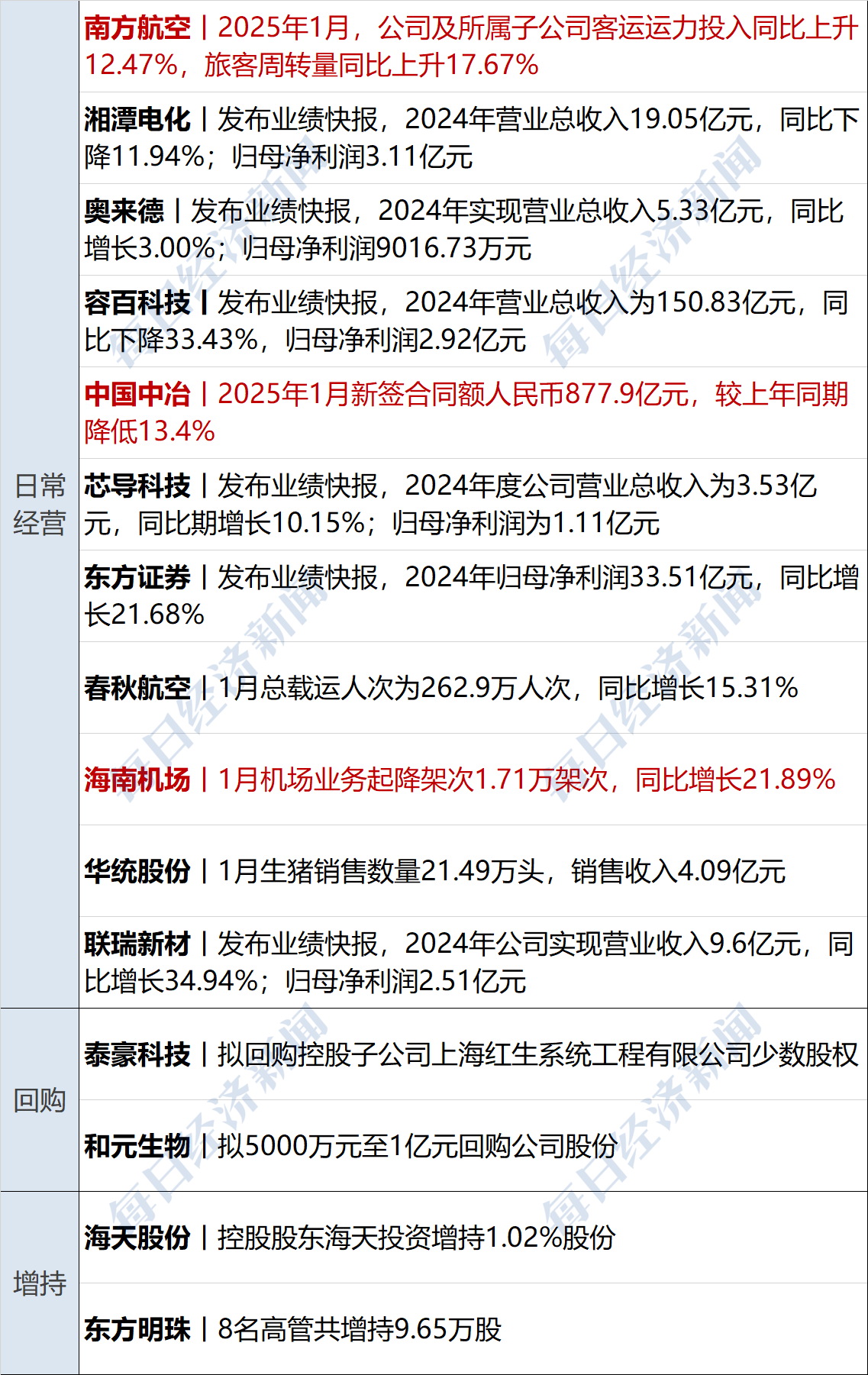

据证券之星公开数据整理,近期奇精机械(603677)发布2025年三季报。截至本报告期末,公司营业总收入15.39亿元,同比上升4.94%,归母净利润5268.59万元,同比上升1.84%。按单季度数据看,第三季度营业总收入4.82亿元,同比下降2.49%,第三季度归母净利润1218.89万元,同比上升20.18%。本报告期奇精机械公司应收账款体量较大,当期应收账款占最新年报归母净利润比达965.21%。图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现尚佳。其中,毛利率13.61%,同比增7.61%,净利率3.41%,同比减3.34%,销售费用、管理费用、财务费用总计8669.59万元,三费占营收比5.63%,同比增1.71%,每股净资产6.04元,同比增5.56%,每股经营性现金流0.09元,同比减79.55%,每股收益0.27元,同比增1.6%

证券之星价投圈财报分析工具显示:

业务评价:公司去年的ROIC为5.24%,历来资本回报率一般。去年的净利率为3.37%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为9.96%,投资回报也较好,其中最惨年份2020年的ROIC为5.16%,投资回报一般。公司历史上的财报相对一般(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。)。

商业模式:公司业绩主要依靠研发驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

建议关注公司现金流状况(货币资金/流动负债仅为85.92%)

建议关注公司应收账款状况(应收账款/利润已达965.21%)

最近有知名机构关注了公司以下问题:问:来访人员参观公司展厅,了解公司产品信息和生产工艺流程;答:二、在公司 304 会议室,董事会秘书田林女士介绍了公司的大体情况,随后与会人员以问方式进行了交流,主要内容如下问题一公司工业机器人零部件产品有哪些?目前的规模?公司目前尚在开拓的工业机器人零部件产品为减速器中的钢轮,现处于小批交样阶段,暂未量产,未来产品的量产节奏、规模等取决于客户需求,当前对公司业绩无影响。该工业机器人零部件产品属于公司现有客户的新产品。问题二公司在工业机器人产品的拓展方向?公司积极围绕机械精密制造能力,开拓机器人零部件业务。问题三宁波国资入股后,对公司管控及发展的要求?自宁波工投集团入股成为公司控股股东以来,公司董事会、监事会、高级管理人员组成已按照《宁波奇精控股有限公司、汪永琪与宁波工业投资集团有限公司关于奇精机械股份有限公司之股份转让协议》的约定进行改组。公司与控股股东保持定期沟通,积极寻找契合公司的产业投资方向,截至目前,未有实质性进展。问题四公开资料显示,公司具备冷锻、热锻等工艺,请介绍公司工艺的相关情况?公司目前具备注塑、精密加工、冲压、热锻、冷镦、冷锻、装配、表面处理、热处理、压铸等较为齐全的工艺链,在行业内具有一定的技术工艺优势。问题五公司无人机业务主要是做什么产品?公司目前拓展的无人机零部件,主要应用于无人机的传动部分。目前公司无人机零部件产品共计 15 款,其中 2 款已获得定点,定点产品中 1款处于量产阶段,其他 13 款产品均处于打样阶段,合作方为外资客户。该系列产品将落地泰国工厂进行生产,目前该业务规模较小,未来最终规模取决于客户实际需求。问题六公司新设的控股子公司奇精诺通的情况?公司控股子公司奇精诺通已在今年 6月设立完成,主要用于热泵项目的生产和销售,目前已进入设备采购阶段,各项前期准备工作正有序推进,预计第四季度投入生产。前述业务目前规模较小,但为公司未来发展开辟了新空间。问题七公司固定资产投资的相关情况?公司新增产能和设备投入主要基于客户订单情况,优先利用现有产能和现有设备满足业务需求,同时根据产能缺口或新业务特殊需要增加部分设备。问题八公司泰国工厂的相关情况?为满足公司客户需求,公司 2020 年末在泰国设立生产基地,并在 2023年启动泰国新工厂建设项目。2024 年 9 月,公司泰国新工厂正式建设完成。目前,公司泰国工厂业务以汽车零部件业务为主,下半年即将实现离合器业务和汽车零部件业务双线运行,同时根据客户需要,公司部分新业务落地泰国生产,例如无人机零部件新项目。问题九公司业务是否具备季节性周期?公司业务具备一定的季节性周期。为缓解销售旺季的生产压力,公司在销售淡季时也会适当增加产量,形成存货备售。总体而言,公司采用以“订单式生产”为主、“备货式生产”为辅的生产模式。问题十公司外销业务收入占比多少?公司如何应对汇率波动对公司业绩的影响?公司外销业务收入约占营业收入的三分之一。公司外销订单主要以美...