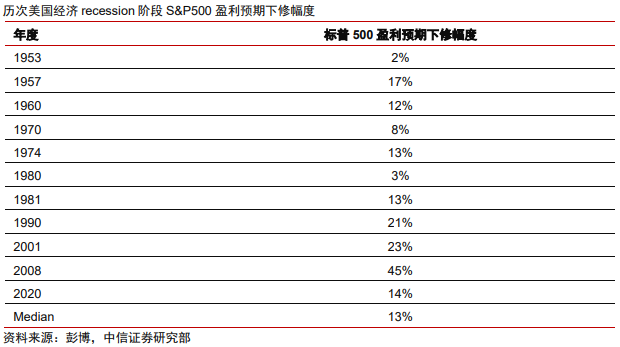

(原标题:医药主题基金突然转向,看上这一领域!)图片来源于网络,如有侵权,请联系删除

医药基金的重仓股里面没有“药”,那有啥?答案是AI(人工智能)医疗。图片来源于网络,如有侵权,请联系删除

最新披露的公募基金2025年一季度报告显示,在AI医疗的刺激下,多只医药主题基金大幅度卖出“纯医药股”,转而拥抱医药平台股,正揭示公募对医药互联网数据价值重估的强烈看好。图片来源于网络,如有侵权,请联系删除

券商中国记者注意到,在去年末仍以创新药股票为核心的多只医药主题基金,或因AI的刺激,在医药赛道实施了大幅度转向,前十大重仓股中的创新药股票大多被卖出,并替换为掌握数据入口价值的医药平台股,有相关基金产品因此在短短三个月内实现1.5倍的资金规模增长。

基金换仓策略不谋而合

在AI与大数据入口的商业价值日益凸显之际,有医药主题基金大幅度卖出创新药股票,几乎全部买入具有数据入口价值的医药平台股,前十大重仓股组合中几乎没有一只真正意义的医药股。核心组合放弃医药股而全部买入医药赛道平台股,这对基金经理而言显然也是一个巨大的策略转向。

券商中国记者注意到,永赢医药健康基金披露的2025年第一季度报告显示,前十大重仓股包括华大智造、美年健康、华大基因、卫宁健康、润达医疗、迪安诊断、嘉和美康、金域医学等。值得一提的是,十大股票名单中,无任何一只医药股现身,全部为具有数据价值的医药赛道入口平台股。

截至2024年12月末,该基金的重仓股主要包括圣湘生物、恒瑞医药、恩华药业、天坛生物、上海医药等,而在2025年第一季度持仓中,上述医药重仓股已全部被替换完毕。

值得一提的是,永赢医药健康基金在重仓股中放弃医药股,全部买入医药平台股的现象,并不“孤单”。就像重仓策略“商量”的结果一般,原先以医药股作为前十大核心重仓股的长城消费增值混合型基金,也几乎全部放弃了医药股,转而买入医药赛道的数据平台股,且前十大重仓股的多数股票,与永赢医药健康基金的重仓股重合。

券商中国记者注意到,截至2025年第一季度报告,长城消费增值混合型基金前十大重仓股包括华大智造、美年健康、华大基因、卫宁健康、润达医疗、迪安诊断、嘉和美康、金域医学等,这些股票同样在永赢医药健康基金的前十大股票名单中。而在截至2024年年末的重仓股名单上,该基金主要持仓的对象则是纯医药股,包括苑东生物、贝达药业、仙琚制药、 百济神州、济川药业等。

基金规模三个月暴增1.5倍

根据长城消费增值混合型基金披露的2025年第一季度报告,该基金前十大股票的集中度显著提升,第一大股票的持仓占比为9.13%,第十大股票的持仓占比为4.12%,十大股票的核心仓位占比总计达到75.22%。而在上一份季度定期报告中,第一大股票的持仓占比为7.28%,第十大股票的持仓占比为2.98%。这显示出,虽然基金经理在“大医药赛道”的投资上,将核心仓位从消费属性的“纯医药”,转向带有科技互联网特点的“医药平台股”,但基金经理对这种偏消费到偏科技的变化,反而有了更强的投资信心。

长城消费增值基金在大医药赛道上的策略变化,为该基金的资产规模带来巨大的刺激,截至2024年12月末,该基金资产规模仅约4亿元,而在2025年3月末,其资产规模已跃升突破10亿元,短短三个月内,基金资产规模实现了1.5倍的涨幅。

不过,放弃纯医药股拥抱医药平台公司的永赢医药健康基金,在资金规模上暂未享受到AI医疗的好处。

这种规模的差异似乎来源于业绩的差异,虽然两只基金产品的核心重仓股高度重合,且均采取了将纯医药股替换为医药平台股的打法,但长城消费增值基金当前年内收益率相对更高,截至目前两只基金的业绩落差已近19个百分点。

医药互联网数据价值重估

医药赛道聚焦数据入口的核心逻辑是什么?两位基金经理也各自给出了解释,并指向了医药产业平台公司的数据要素价值面...