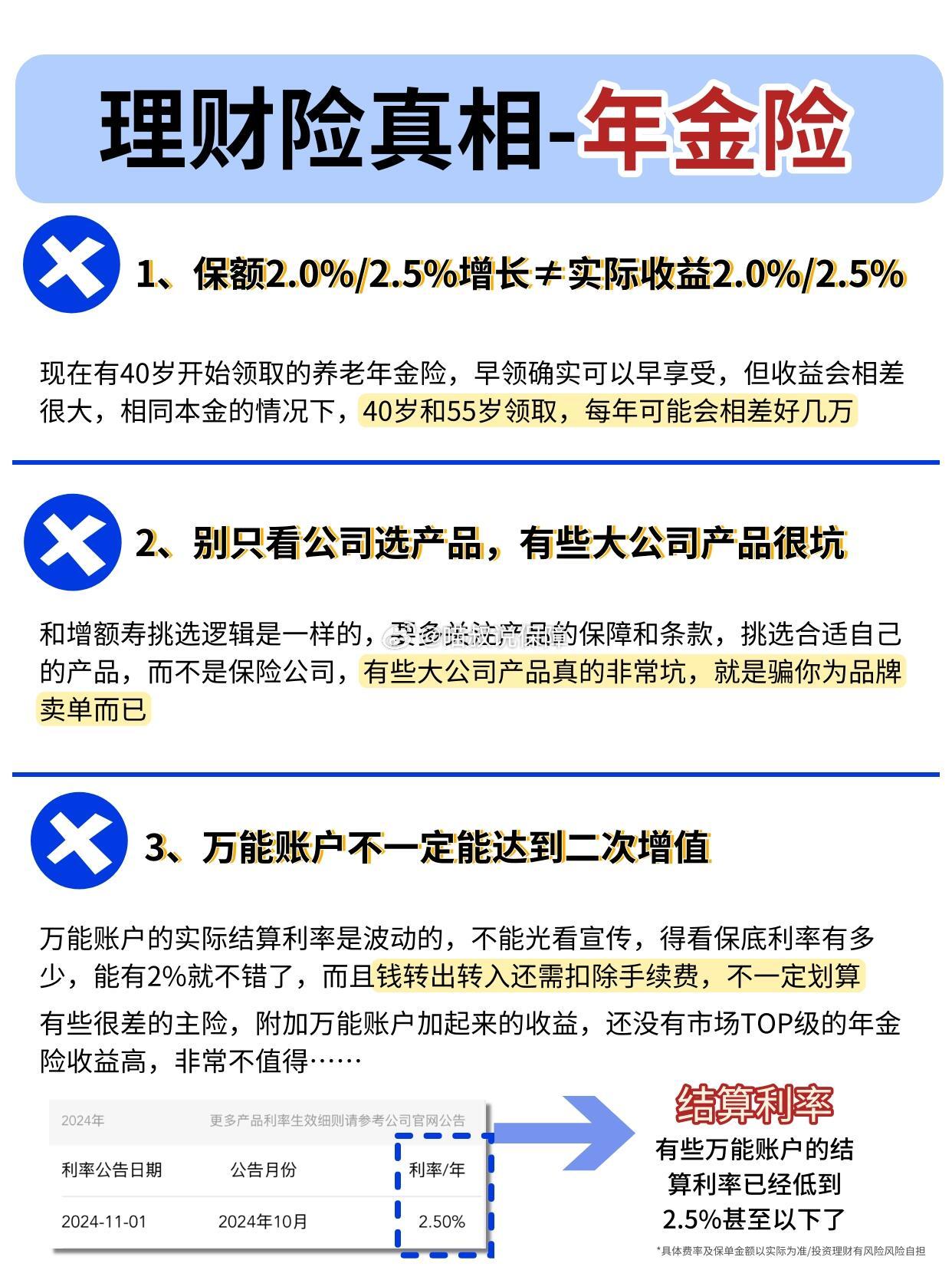

国家金融监督管理总局:前三季度保险公司原保险保费收入5.2万亿元,同比增长8.5%

75637

2025月11月14日

11月14日,国家金融监督管理总局发布2025年三季度保险业主要监管指标数据情况。

图片来源于网络,如有侵权,请联系删除

2025年三季度末,保险公司和保险资产管理公司总资产40.4万亿元,较年初增加4.5万亿元,增长12.5%。其中,财产险公司3.2万亿元,较年初增长9.9%;人身险公司35.4万亿元,较年初增长12.3%;再保险公司8615亿元,较年初增长4.1%;保险资产管理公司1388亿元,较年初增长8.7%。

图片来源于网络,如有侵权,请联系删除

2025年前三季度,保险公司原保险保费收入5.2万亿元,同比增长8.5%;赔款与给付支出1.9万亿元,同比增长7.6%;新增保单件数846亿件,同比增长7.9%。

图片来源于网络,如有侵权,请联系删除

保险业偿付能力充足。2025年三季度末,保险业综合偿付能力充足率为186.3%,核心偿付能力充足率为134.3%。其中,财产险公司、人身险公司、再保险公司的综合偿付能力充足率分别为240.8%、175.5%、246.2%;核心偿付能力充足率分别为212.9%、118.9%、216.7%。

(国家金融监督管理总局)

(编辑:钱晓睿) 关键字: