东软集团换帅:创始人刘积仁卸任,荣新节接任董事长

81583

2025月06月15日

(原标题:东软集团换帅:创始人刘积仁卸任,荣新节接任董事长)

图片来源于网络,如有侵权,请联系删除

经济观察网讯 天眼查信息显示,东软集团近期完成工商信息变更,公司法定代表人及董事长由刘积仁变更为荣新节。

图片来源于网络,如有侵权,请联系删除

刘积仁将继续担任公司荣誉董事长、董事,并担任董事会战略决策委员会主任委员及提名委员会委员,在公司战略方向和发展规划中持续发挥关键作用。

荣新节于1993年加入东软,历任副总裁、高级副总裁等职,2025年4月起正式担任董事长兼首席执行官。

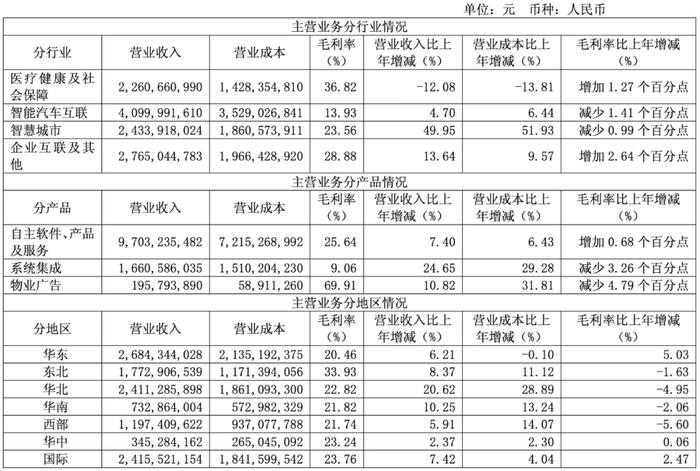

财报显示,2024全年营收115.6亿元,净利润同比下降14.70%至6304.7万元,扣非净利润亏损3613.42万元。