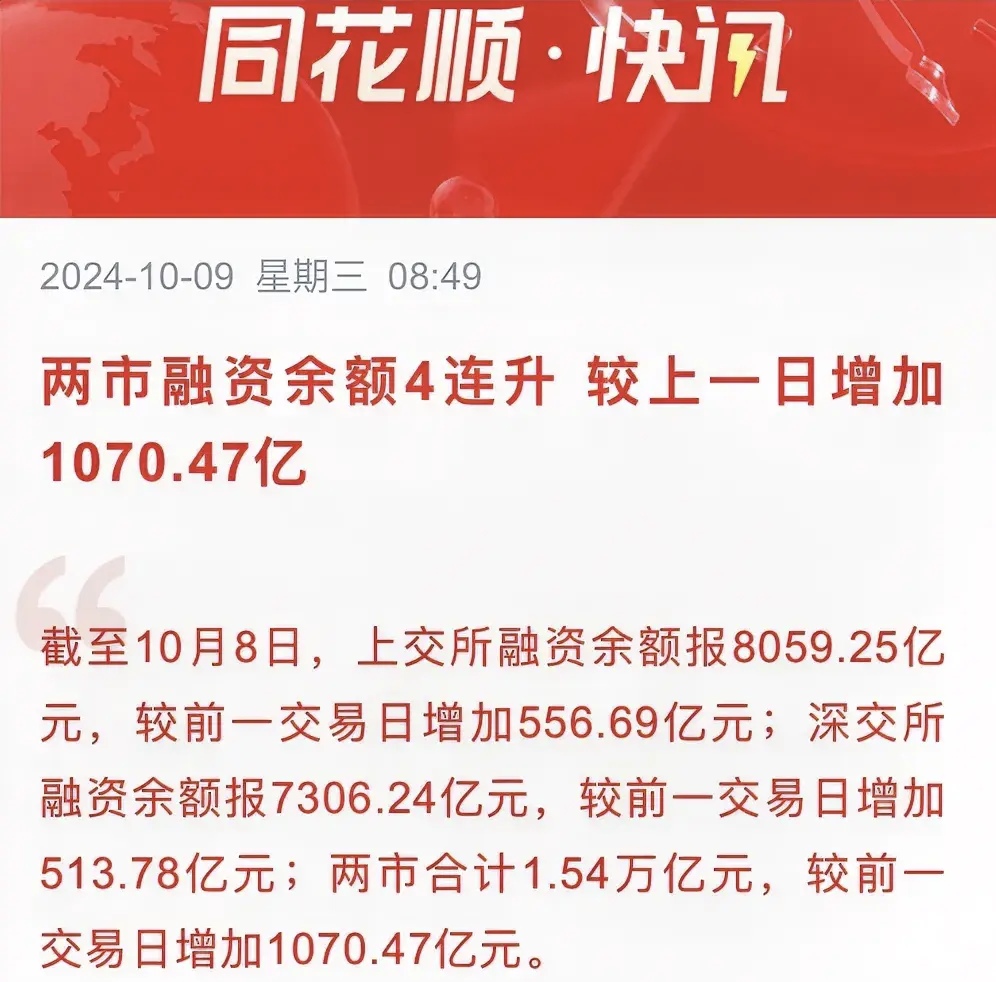

资金观望情绪浓重 A股成交额低于1万亿元

4月2日,A股市场缩量震荡,人形机器人、工业母机、珠宝等板块轮动活跃,最终三大指数冲高回落,均小幅上涨,逾2700只股票上涨。市场成交额不足1万亿元,资金观望情绪浓重。

图片来源于网络,如有侵权,请联系删除

分析人士认为,“对等关税”落地大概率对A股的冲击有限,总体来看,短期市场或进入震荡调整阶段,业绩确定性将成为超额收益的主要抓手。

缩量震荡

4月2日,A股市场缩量震荡,成交额为9927亿元,较前一个交易日减少1601亿元,为年内成交额第二低,其中沪市成交额为4116.66亿元,深市成交额为5628.27亿元。值得注意的是,在4月2日之前,A股市场已连续50个交易日成交额超1万亿元。

Wind数据显示,截至收盘,上证指数、深证成指、创业板指、北证50指数分别上涨0.05%、0.09%、0.13%、0.52%,科创50指数下跌0.16%,上证指数报收3350.13点,创业板指报收2104.63点。整个A股市场上涨股票数为2758只,48只股票涨停,2430只股票下跌,19只股票跌停。

从盘面上看,人形机器人、工业母机、CRO、珠宝、多元金融等板块轮动活跃,市场热点分散。申万一级行业中,纺织服饰、美容护理、通信行业领涨,分别上涨1.45%、1.01%、0.97%;国防军工、有色金属、公用事业行业跌幅居前,分别下跌1.17%、0.87%、0.80%。

人形机器人板块中,赛摩智能涨逾11%,集智股份涨近10%,秦川机床涨逾8%,双林股份涨逾7%。

Wind数据显示,近期市场持续缩量震荡,3月24日A股成交额超过1.4万亿元,3月25日降至1.3万亿元以下,3月26日降至1.2万亿元以下,之后连续4个交易日维持1.2万亿元左右的成交额,在4月2日降至1万亿元以下。市场成交逐渐缩量,观望情绪浓重。

据新华社报道,美国政府定于4月2日起对贸易伙伴征收“对等关税”。

壁虎资本基金经理张小东表示,近日由于“对等关税”、年报披露期等原因,市场交易活跃度明显下降,投资者风险偏好降低,进而指数面临调整压力。

资金情绪持续谨慎

投资者风险偏好降低也伴随着资金面的持续谨慎。

Wind数据显示,4月2日沪深两市主力资金净流出96.92亿元,已连续13个交易日净流出,其中沪深300主力资金净流出39.50亿元。沪深两市出现主力资金净流入的股票数为2092只,出现主力资金净流出的股票数为3037只。

行业板块方面,4月2日申万一级行业中有9个行业出现主力资金净流入,非银金融、通信、汽车行业主力资金净流入金额居前,分别为14.29亿元、9.12亿元、4.51亿元。在出现主力资金净流出的22个行业中,医药生物、电子、国防军工行业主力资金净流出金额居前,分别为30.76亿元、18.38亿元、12.74亿元。

个股方面,4月2日,中航产融、信雅达、湘财股份主力资金净流入金额居前,分别为5.19亿元、5.05亿元、3.96亿元。兰石重装、立讯精密、汤姆猫主力资金净流出金额居前,分别为5.59亿元、4.56亿元、3.58亿元。

把握业绩确定性

Wind数据显示,截至4月2日,万得全A滚动市盈率为18.56倍,沪深300滚动市盈率为12.44倍,相较全球其他主要市场,A股市场估值仍具有性价比。

对于A股市场,张小东认为,总体而言,虽然“对等关税”可能会给A股市场带来短期的波动和压力,但在国内政策支持、科技创新以及估值优势等因素的作用下,A股市场中长期有望保持韧性,并在经济转型和结构调整中实现自我突破。投资者应密切关注全球贸易政策的变化、国内经济数据的表现以及政策的调整。

“随着国内经济和上市公司业绩验证窗口期的到来,叠加外部关税不确定性的影响,权益市场短期或延续震荡。”平安证券研究所所长助理、首席策略分析师魏伟表示,但中期仍有望在产业变革和政策效果逐步显现的支撑下维持向上趋势。

“市场等待新关税政策的落地,预计本次关税落地大概率对A股市场的冲击有限。”中银证券首席策略分析师王君表示,总体来看,短期A股市场或进入震荡调整阶段,业绩确定性将成为4月市场风格超额收益的主要抓手。

对于市场配置,魏伟认为,4月权益市场定价将进一步回归基本面,建议自下而上关注业绩预期向好的企业;中期国产科技创新主线行情仍有望延续,建议逢低布局。

(责任编辑:张紫祎)