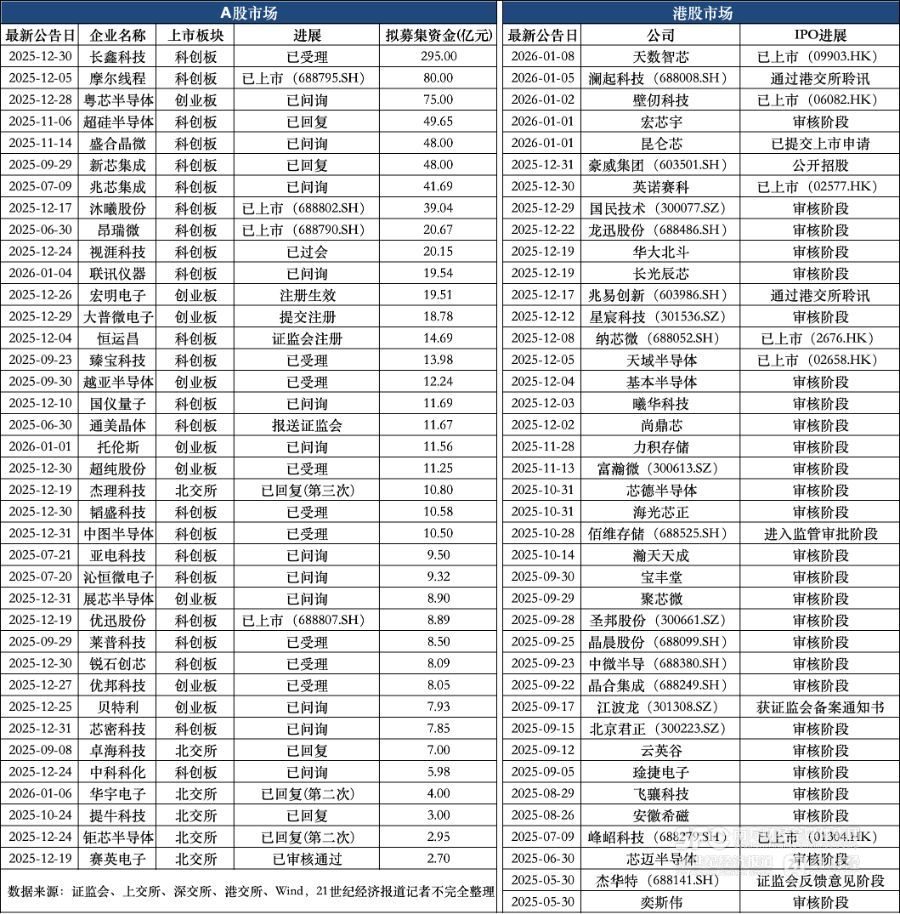

证券之星消息,人本股份有限公司(简称:人本股份)拟在上交所主板上市,募资总金额为27.02亿元,保荐机构为海通证券股份有限公司。募集资金拟用于高铁动车组与城轨列车关键轴承国产化项目、精密机床高可靠性高速超精密轴承重大技术装备攻关工程项目、新能源汽车和智能汽车关键零部件―高效能精密轴承自主技术产业化项目、盾构机主轴轴承、3兆瓦及以上风电机组“卡脖子”轴承产业化项目、补充流动资金,详见下表:图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:人本股份有限公司系从事轴承领域相关产品研发、生产和销售的大型企业集团,系国内轴承制造行业的龙头企业。公司生产的轴承产品规格型号达三万余种,广泛应用于汽车、轻工机械、重型机械及重大装备等众多国民经济关键领域。公司具备轴承材料、部件、轴承成品的研发、生产与销售等轴承全产业链配套能力,拥有境内外员工13,000余人。发行人“C&U”品牌2006年被国家商务部评定为“最具市场竞争力品牌”。 在国内,公司拥有温州、杭州、上海、湖州、芜湖、无锡、黄石、南充等八大轴承研发生产基地,在主要的轴承销售地区及香港、台湾设立三十余家销售子公司;在国外,公司在菲律宾设立轴承生产基地,在德国设立研发子公司,在美国、德国、日本等国家设立销售子公司。根据中国轴承工业协会2021年12月的统计显示:发行人自2013年以来的轴承产销量在全国主要轴承企业中排名第一位,是中国产销规模最大的轴承企业;发行人的综合技术研发能力、产品质量、产品门类及业务规模快速接近世界轴承制造领域的龙头企业,已经跻身世界轴承制造领域的主要竞争企业之列。 发行人凭借较强的技术优势、产品优势和服务优势,积累了稳定的客户资源。在汽车领域,公司终端客户主要包括通用、大众、丰田、本田、东风、长城、吉利、比亚迪等国内外知名汽车品牌;在轻工机械领域,公司终端客户主要包括美的、格力、海尔、夏普、松下、惠而浦、三菱、通用电气等国内外知名企业;在重型机械领域,公司产品终端客户主要包括卡特彼勒、徐工集团、三一集团、中联重科、雷沃重工等国内外知名企业;在重大装备领域,公司与中国中车、中国商飞、中国中铁、中国北方车辆研究所等关键企业、研究院所建立了合作关系。公司轴承产品已经成功进入欧美、日本等发达国家市场,轴承部件稳定供应于国际轴承制造领域龙头企业。 发行人拥有国家认定的企业技术中心、浙江省高新技术企业研究开发中心、上海新型车辆轴承工程技术研究中心、高速铁路轴承润滑技术联合实验室,被工信部评为国家技术创新示范企业,系博士后创新实践基地。发行人的检测试验中心通过了国家认可实验室(CNAS)认证。通过多年的技术积累与研发,截至2021年12月31日,发行人及其子公司拥有专利1,600余项,其中发明专利101项。根据中国轴承工业协会2021年12月的统计,发行人系国内拥有轴承领域相关专利数量最多的企业。 发行人承担国家部委及行业主要企业组织的重大科研项目5项,参与制订或修订现行国家和行业标准27项。2021年11月,由公司作为完成单位之一的“高性能滚动轴承加工关键技术与应用”科研项目,荣获2020年度国家科学技术进步奖二等奖,是轴承行业当年唯一获奖项目。此外,公司还获得浙江省科学技术一等奖、河南省科学技术进步一等奖、中国机械工业科学技术一等奖及二等奖、中国轴承行业“十二五”技术攻关优秀成果奖等重要奖项。 在以重大装备轴承为代表的高端轴承产品领域,公司已取得了众多突破。如在节能与新能源汽车轴承领域,公司已经具备全系列产品的配套能力;在轨道交通轴承领域,公司地铁轻轨轴承已经通过客户台架试验并等待装车,高铁动车组轴承已经完成部分样品试制;在风力发电轴承领域,公司的风电增速箱轴承处于装机测试阶段,主轴轴承正在研发;在精密机床轴承领域,公司的高精密高速齿轮加工机床工件轴轴承处于试验验证阶段。

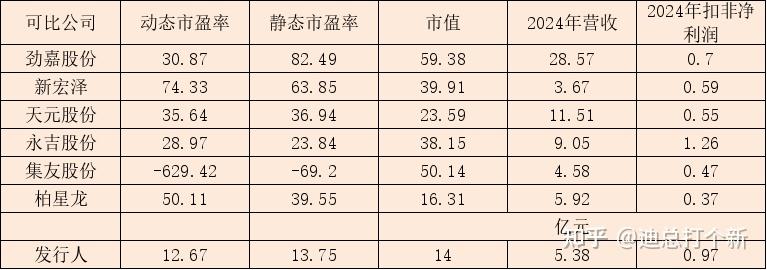

从目前公布的财报来看,人本股份2024年总资产为192.22亿元,净资产为64.67亿元;近3年净利润分别为nan元(2024年),nan元(2023年),nan元(2022年)。详情见下表:

人本股份属于通用设备制造业,过往一年该行业共有13家公司申请上市,申请成功4家(主板4家),1家终止,其余尚在流程中。从申请上市地看,上交所主板过往一年接申请52家,申请成功24家,其余尚在流程中。从保荐机构来看,

目前交易所已受理该申请,对人本股份有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

...