强一股份登陆沪科创板开盘涨212.14%,国产探针卡龙头崛起

61839

2025月12月30日

证券之星消息,12月30日,强一股份在沪科创板挂牌上市,首日开盘报265.6元,上涨212.14%,总市值约317.42亿元。

图片来源于网络,如有侵权,请联系删除

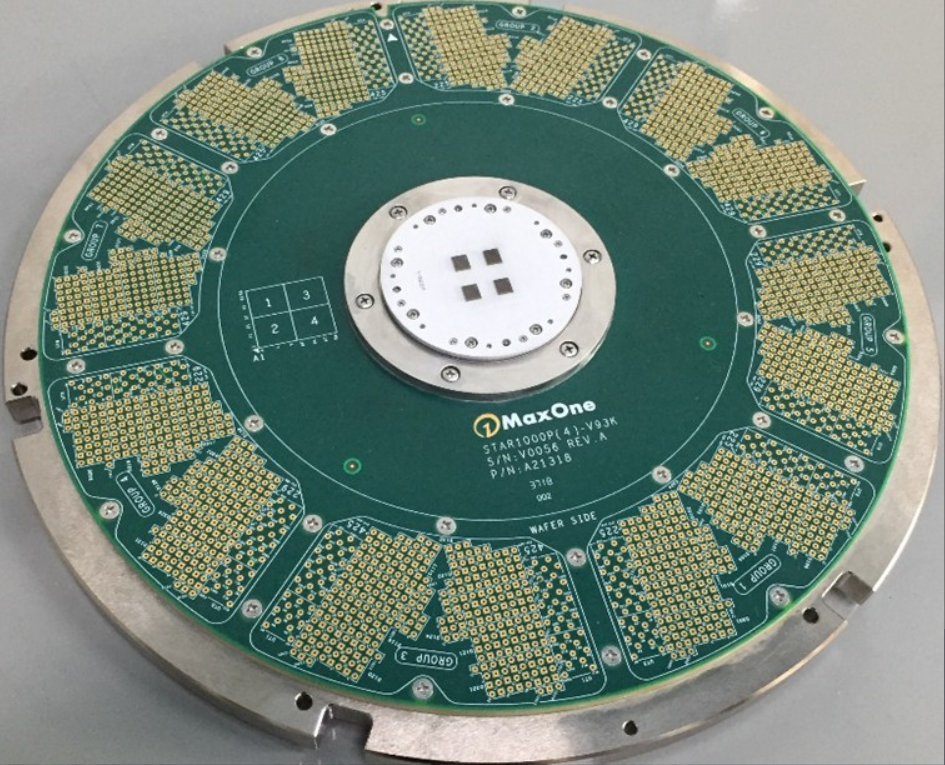

强一半导体(苏州)股份有限公司成立于2015年,主营半导体芯片测试探针卡的研发、设计、生产与销售,是国内探针卡领域领先企业。公司总部位于苏州,已在南通、上海、合肥设子公司,构建长三角产业集群布局。2023年、2024年据Yole数据位列全球探针卡行业第九、第六位,为近年唯一进入全球前十的境内企业。主营业务包括探针卡销售、维修及晶圆测试板销售,产品广泛应用于手机AP、5G基站、AI/GPU、智能驾驶、FPGA、存储等多个领域,客户覆盖紫光展锐、中兴微、龙芯中科、地平线、兆易创新等国内主流芯片厂商。公司拥有自主MEMS探针制造技术,已建成三条8寸、一条12寸MEMS产线,实现核心部件自主可控。截至2025年9月30日,取得授权专利182项,其中境内发明专利72项。公司采用直销模式,服务超400家客户,主要与FormFactor、Technoprobe等境外厂商竞争。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除