IPO动态:力源海纳拟在深交所创业板上市募资11.81亿元

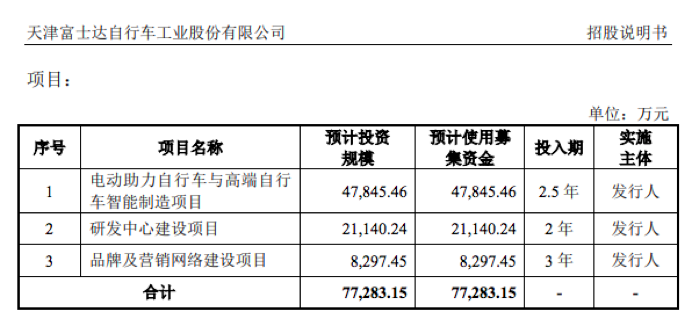

证券之星消息,江西力源海纳科技股份有限公司(简称:力源海纳)拟在深交所创业板上市,募资总金额为11.81亿元,保荐机构为招商证券股份有限公司。募集资金拟用于工业电源生产基地建设项目、深圳研发中心建设项目、九江研发中心建设项目、数字化及智能化技改项目、补充流动资金,详见下表:

图片来源于网络,如有侵权,请联系删除

先来了解一下该公司:江西力源海纳科技股份有限公司专业致力于直流电源、高频开关电源、同步整流开关电源、大功率可控硅整流装置、脉冲电源、变频电源及电能质量产品和节能产品的研究开发和制造,公司前身由公司董事长黄瑞炉先生于1997年在广州番禺创建,是一家高新技术企业、国家级绿色制造工厂,公司不断吸纳国外(意大利、德国、美国、日本)相关行业的前沿技术,特别是在大功率的高频开关电源、大功率的节能同步高频开关电源及超大功率的可控硅整流装置领域积累了丰富的经验,拥有了多项核心技术,也特别注重各个应用领域在电源方面的节能化、智能化的突破和创新。着力于电源设备在绿色低碳、人力成本降低、大数据采集方面结合。

图片来源于网络,如有侵权,请联系删除

从目前公布的财报来看,力源海纳2024年总资产为15.36亿元,净资产为9.71亿元;近3年净利润分别为1.55亿元(2024年),1.53亿元(2023年),1.25亿元(2022年)。详情见下表:

图片来源于网络,如有侵权,请联系删除

力源海纳属于电气机械和器材制造业,过往一年该行业共有13家公司申请上市,申请成功7家(主板3家,创业板4家),其余尚在流程中。从申请上市地看,深交所创业板过往一年接申请66家,申请成功19家,2家终止,其余尚在流程中。从保荐机构来看,招商证券股份有限公司过往一年共保荐7家,成功4家,其余尚在流程中。

目前交易所已受理该申请,对力源海纳有兴趣的投资者可保持关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。