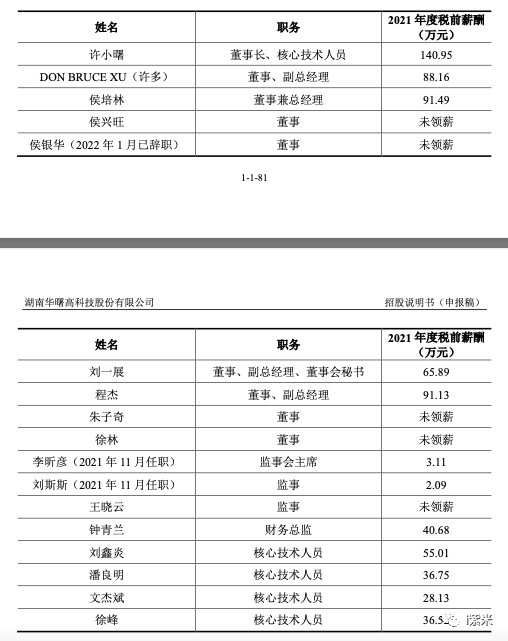

人保伴您前行,人保财险 _酒店行业竞争格局分析与未来趋势预测,数字化转型与消费升级驱动下的新机遇

2025年7月30日

来源:中研网

1449

96

图片来源于网络,如有侵权,请联系删除

北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

酒店业作为现代服务业的核心支柱,承载着为旅客提供住宿、餐饮、会议、休闲等多元化服务的使命。中国酒店业已形成覆盖经济型、中端、高端及奢华的完整产业链,占全球酒店市场近40%份额。

酒店业作为现代服务业的核心支柱,承载着为旅客提供住宿、餐饮、会议、休闲等多元化服务的使命。中国酒店业已形成覆盖经济型、中端、高端及奢华的完整产业链,占全球酒店市场近40%份额。图片来源于网络,如有侵权,请联系删除

行业从规模扩张向价值深耕的深刻转型,连锁化率突破40%、智能化渗透率达67%、中高端市场占比超50%,共同勾勒出产业升级的清晰脉络。图片来源于网络,如有侵权,请联系删除

1. 行业现状:市场规模与竞争

近年来,中国酒店行业在消费升级、数字化转型及政策推动下迎来结构性变革。

研究显示,2023年中国酒店行业市场规模达5800亿元,预计2025年将突破7000亿元,年复合增长率(CAGR)8.2%。中高端酒店、连锁化运营及智能化服务成为行业增长核心驱动力,而疫情后的旅游复苏、Z世代消费习惯变化及ESG(环境、社会、治理)战略亦对行业产生深远影响。

1.1 市场规模与增长动力

根据国家统计局数据,2023年中国酒店行业总营收达5800亿元,同比增长12.5%,恢复至2019年水平的98%。其中,连锁酒店品牌贡献45%的市场份额,较2020年提升10个百分点,行业集中度持续提高。

中研普华产业研究院指出,酒店行业增长主要受以下因素驱动:

旅游经济复苏:2023年国内旅游人次达48.9亿,同比增长76%(文旅部数据),带动住宿需求激增。

消费升级:中高端酒店(四星及以上)占比提升至32%,经济型酒店向品质化转型。

政策支持:国家发改委《关于促进服务业高质量发展的意见》鼓励酒店业数字化、绿色化发展。

1.2 竞争格局:头部企业加速整合

目前,中国酒店行业呈现金字塔型竞争格局:

国际高端品牌(万豪、希尔顿、洲际):占据高端市场60%份额,主要布局一线及新一线城市。

本土连锁集团(华住、锦江、首旅如家):通过并购扩张,2023年CR5(行业前五集中度)达38%。

单体酒店:受成本上升冲击,2023年关店率15%,加速向连锁品牌靠拢。

中研普华数据显示,2023年华住集团新增门店1200家,锦江酒店通过资本运作整合中小品牌,行业马太效应加剧。

2. 行业痛点与挑战

尽管市场回暖,酒店行业仍面临多重挑战:

2.1 运营成本攀升

人力成本:占营收比重超30%,部分酒店引入机器人服务以降低用工压力。

能源与租金:2023年酒店平均能耗成本上涨18%,推动绿色酒店改造需求。

2.2 同质化竞争严重

经济型酒店价格战持续,中高端市场设计趋同,差异化定位成为破局关键。

2.3 消费者需求变化

Z世代偏好:社交型酒店(如亚朵“IP酒店”)、电竞主题房等新业态崛起。

健康安全诉求:后疫情时代,无接触服务、空气净化成标配。

3.1 智能化与数字化升级

AI+酒店:2024年30%的酒店将部署AI客服、动态定价系统(中研普华预测)。

元宇宙应用:虚拟现实(VR)看房、数字孪生酒店进入试验阶段。

3.2 中高端市场持续扩容

预计2025年,中高端酒店市场规模将突破2500亿元,年增长率10%以上。华住、亚朵等品牌通过“千店计划”加速下沉三四线城市。

3.3 可持续发展(ESG)成为核心竞争力

绿...