公募基金规模达37.71万亿 连续9个月创新高

(原标题:公募基金规模达37.71万亿 连续9个月创新高)

图片来源于网络,如有侵权,请联系删除

证券时报记者 赵梦桥

图片来源于网络,如有侵权,请联系删除

据中基协数据,截至2025年12月底,我国境内公募基金管理机构共165家,其中基金管理公司150家,取得公募资格的资产管理机构15家。以上机构管理的公募基金资产净值合计37.71万亿元,单月规模增长6957.48亿元,已经连续9个月创下历史新高。

分基金类型来看,2025年12月份,股基、债基以及货币基金规模和QDII基金均有不同程度的增长。

12月份,权益市场表现亮眼,在科技、有色板块的带领下两市指数再度上涨,其中沪指上涨2.01%,深证成指表现更为出色,涨幅高达6.05%。因此,权益类基金规模增幅可观,股票型基金净值由11月份的5.8万亿元增至6.05万亿元,混合型基金份额虽略有减少,但净值由3.6万亿元增至3.68万亿元,二者合计贡献了3303亿元的规模增量。

展望后市,国泰基金基金经理曾辉认为,资金面因人民币升值强预期,外资流入动力增强,且内资流动性仍然非常充裕。因此对2026年股市较为乐观,但可能从2025年的估值扩张为主转向更加追求盈利扩张。因此,2026年上半年可能继续高位小幅震荡,下半年待经济明显回暖后再上一个新台阶。

此外,FOF(基金中基金)单月增超88亿元,相关数据显示,公募FOF存量规模连续4个季度环比抬升,当前已突破2400亿元,达到历史新高点位。

鹏华基金认为,在市场波动加剧、风格轮动加快的环境下,单一资产或策略难以兼顾收益与风险,公募FOF凭借“双重分散”优势,既可以将资金分散投资于多只底层基金,又能够在不同资产、不同策略之间进行动态配置,正逐步成为投资者实现稳健增值的重要工具,其配置价值日益凸显。

债基则担纲了规模增长的主力军,12月内,债券基金净值从10.52万亿元升至10.93万亿元,单月增长了4120亿元。

摩根士丹利基金基金经理吴慧文认为,2026年,债券市场的核心逻辑将围绕“强预期”与“弱现实”之间的温差展开,二者关系的“放大与收敛”会主导市场节奏。预计市场将呈现双向波动的特征。同时,利率大幅走高的风险有限,因为2025年的市场已对部分“强预期”进行了提前定价。

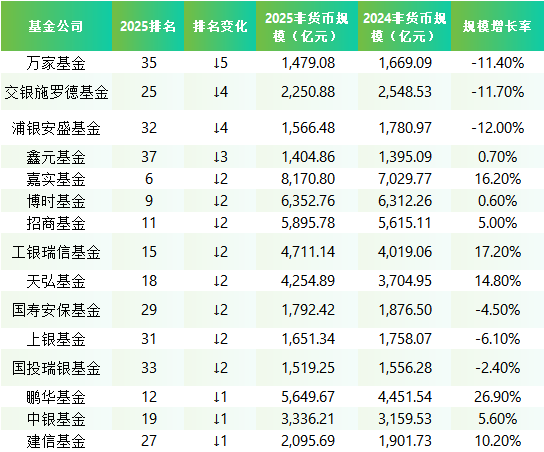

12月份,唯一规模减少的基金种类是货币基金,单月规模下降约1536亿元。某基金公司渠道人士表示,在权益市场向好背景下,货币基金的优势正在减弱。随着股市反弹,含权类资产的热度明显提升,基金公司也更愿意推广此类产品。

有公募评价人士分析,公募基金资产净值由2016年的约9.1万亿元增长至2025年末的37.71万亿元,年均增速约为16%,在低利率环境和居民财富结构调整背景下,体现出强劲的客户基础。若延续近年约10%―15%的中枢增速水平,2026年行业规模有望向40万亿元关口迈进。

华鑫证券研报认为,在存款搬家入市的背景下,2026年A股增量资金预期在3万亿元左右,其中公募资金潜在增量资金空间为8772.67亿元。该研报认为,对比2020―2021年的行情来看,本轮公募资金还未显著入场,2026年公募新发基金增长趋势可对标2020年。