中国工业机器人行业SWOT分析及行业未来发展前景分析_人保财险 ,拥有“如意行”驾乘险,出行更顺畅!

中国工业机器人行业SWOT分析及行业未来发展前景分析

- 2024年3月27日 来源:中研网 236 7

-

工业机器人作为现代工业生产中的重要设备,以其高精度、高效率、多功能的特点,为工业制造领域带来了显著的提升。随着技术的不断进步和应用领域的不断拓展,工业机器人的发展前景将更加广阔。

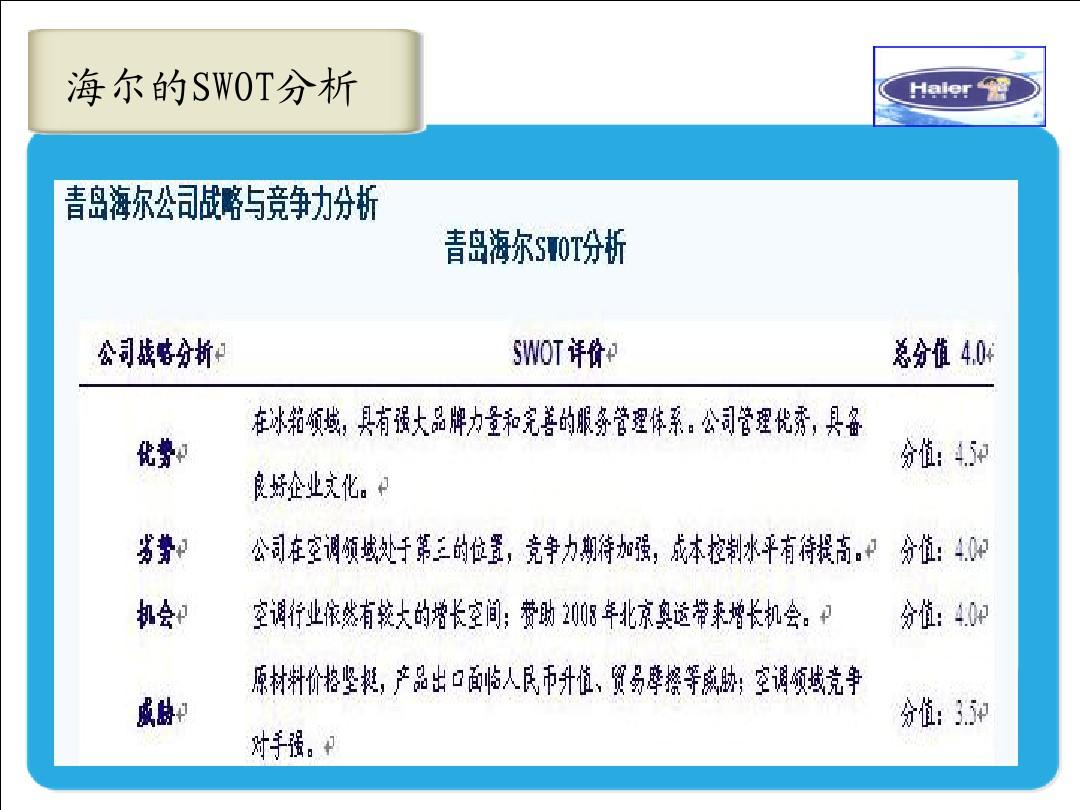

图片来源于网络,如有侵权,请联系删除1、优势(Strengths)

高效精确的生产能力:工业机器人以其出色的重复性和精确度,在生产线上能够迅速完成一系列复杂的操作。无论是装配、焊接还是质量检测,机器人都能快速而准确地完成任务,极大地提高了生产效率。

持续稳定的工作表现:工业机器人无需休息,可以24小时不间断地工作,且不会受到疲劳、情绪等人为因素的影响。这种持续稳定的工作表现确保了生产线的连续性和稳定性。

适应恶劣环境:对于一些高温、高压、有毒等恶劣环境,工业机器人能够胜任人类难以承受的工作。这不仅降低了工伤事故的风险,也保障了生产线的安全稳定运行。

降低运营成本:虽然工业机器人的初期投资成本较高,但从长远来看,它们能够减少人力成本、降低人为错误率,并通过提高生产效率来降低单位产品的成本。

2、劣势(Weaknesses)

高昂的初始投资:工业机器人的购买、安装和调试通常需要较大的资金投入,这对于一些资金有限的中小企业来说可能是一个沉重的负担。

技术门槛高:工业机器人的操作和维护需要专业的技术人员进行,这对企业的技术储备和人才培养提出了更高的要求。

灵活性相对不足:虽然工业机器人的编程和调试可以使其适应不同的生产任务,但相对于人类工人,它们在处理复杂多变的任务时可能显得不够灵活和适应性强。

3、机会(Opportunities)

制造业转型升级:随着制造业的转型升级和智能化发展,对工业机器人的需求将持续增长。特别是在汽车、电子、医疗等高端制造业领域,工业机器人的应用将更加广泛。

技术创新驱动:随着人工智能、机器视觉、云计算等技术的不断发展,工业机器人的功能和性能将得到进一步提升。这些技术创新将为工业机器人带来更多的应用场景和市场需求。

政策支持推动:政府对于智能制造和机器人产业的发展给予了高度重视和大力支持,通过出台一系列政策措施来推动相关产业的发展。这为工业机器人的研发和应用提供了良好的政策环境和市场机遇。

4、威胁(Threats)

市场竞争激烈:随着工业机器人市场的快速发展,越来越多的企业涌入这个领域,市场竞争日益激烈。企业需要不断提升产品质量和服务水平,才能在市场中立于不败之地。

技术更新换代迅速:工业机器人技术更新换代迅速,新的技术和产品不断涌现。如果企业不能及时跟进技术创新和升级换代,就可能面临被市场淘汰的风险。

经济波动影响:全球经济波动和贸易环境的不确定性可能对制造业的发展产生负面影响,进而影响工业机器人的市场需求和应用前景。

据中研普华产业研究院发布的《》分析,随着我国信息技术和人工智能技术的迅猛发展,工业机器人正逐步从专业领域拓展至更广泛的通用工业领域。其中,3C电子自动化应用已成为工业机器人应用的一大亮点,展现出了成熟的技术和广泛的应用前景。而在金属加工、化工、食品制造等传统工业领域,工业机器人的使用密度也在不断提升,为这些行业带来了前所未有的生产效率提升和产品质量改善。

特别是在汽车制造业,工业机器人的应用已经深入到生产线的各个环节。据统计,世界各大汽车制造厂年产每万辆汽车所拥有的机器人数量已经达到10台以上,这些机器人能够高效地完成焊接、装配、检测等任务,大大提高了生产效率和产品质量。随着机器人技术的不断发展和完善,它们将在汽车制造业中发挥越来越重要的作用,推动汽车制造业向更高效、更智能的方向发展。

我国正由制造大国向制造强国迈进,提升加工手段、提高产品质量、增加企业竞争力已成为我国制造业发展的重要任务。而工业机器人的广泛应用正是实现这一目标的关键手段之一。它们能够替代人力完成重复、繁琐、高强度的工作,提高生产效率和质量,降低生产成本,增强企业的竞争力。

此外,随着计算机视觉、机器学习和新的传感能力的不断发展,工业机器人的性能也在不断提升。这些技术的应用使得机器人能够更准确地识别和处理各种复杂情况,提高了机器人的智能化水平。同时,随着技术的不断进步,工业机器人的安装和集成成本也在不断降低,使得更多的企业能够享受到机器人带来的好处。

据ARK预测,随着机器人成本的不断下降和用例扩展到新行业,机器人单位销售额将从2017年的约38万台扩大到2025年的340万台。这意味着在未来几年内,工业机器人市场将迎来爆发式增长,为相关产业链带来巨大的商业机遇。

因此,可以说工业机器人的发展前景十分广阔。它们将在制造业中发挥越来越重要的作用,推动我国制造业向更高水平发展。同时,随着技术的不断进步和应用场景的不断拓展,工业机器人的性能和功能也将不断提升和完善,为企业的生产和发展带来更多的可能性。

更多工业机器人行业深度分析,请点击查看中研普华产业研究院发布的《》。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

多家钢厂高炉检修减产下,3月供应下降明显,供需差有所收敛。近期天气逐步升温,全国项目开工率在80%左右,市场需求6...

茶叶种植与加工行业是指从茶树的栽培、管理、采摘、初制、精制、包装、储存、运输、销售等环节构成的产业链,涉及农业...

茶叶,俗称茶,一般包括茶树的叶子和芽,是一种有益于健康的饮品。根据制作工艺的不同,可分为绿茶、红茶、黄茶、乌龙...

云南限产导致电解铝供给减少,电解铝的进一步复产可能也会受到抑制,预计铝价短期内不会有大幅上涨,价格区间维持在19...

随着汽车电动化、智能化的快速发展,传统汽车零部件企业面临着巨大的转型压力。这种压力不仅体现在技术层面的创新,也...

数据中心的概念发展至今已经有80余年,如今的数据中心已经与80年前的数据中心完全不同。当下,智能计算中心、超级计算...