图片来源于网络,如有侵权,请联系删除

一、行业现状

图片来源于网络,如有侵权,请联系删除

1.1 市场规模

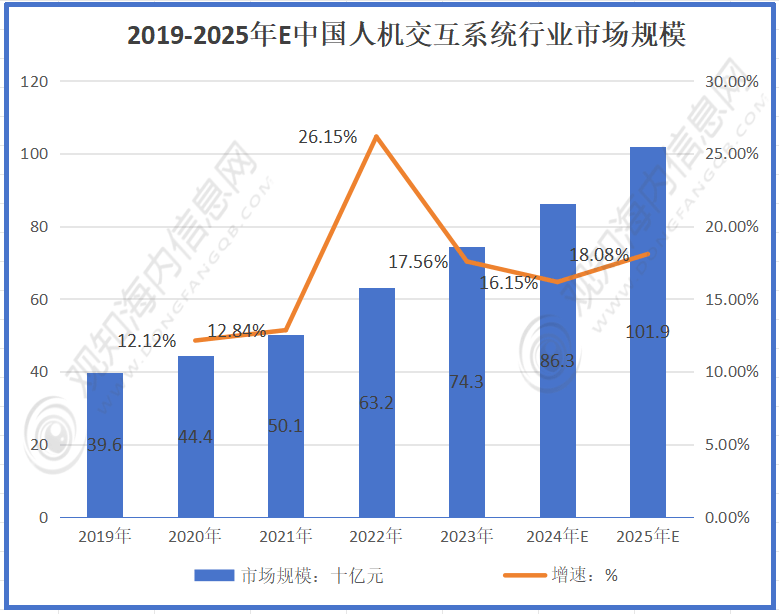

全球智能座舱解决方案市场规模迅速扩张,预计2024年全球智能座舱解决方案市场规模将突破3000亿元,同比上升15.8%。国内智能座舱解决方案市场规模也保持迅速增长态势,2019至2023年中国智能座舱解决方案市场规模从512亿元增长至1073亿元,期间年均复合年增长率达20.32%。预计到2025年,中国智能座舱行业市场规模将达到1510亿元,同比增长18%。

1.2 市场份额

人机交互系统是用户与智能座舱之间的接口,2023年人机交互系统占中国智能座舱解决方案市场比重达69.25%。在2023年智能座舱域控市场份额TOP10榜单中,德赛西威、镁佳科技、亿咖通等本土供应商渐成市场主力,前十家国产供应商市场总份额为82.1%。

1.3 主要参与者

全球智能座舱市场的主要参与者包括特斯拉、宝马、东软集团等企业,以及德赛西威、镁佳科技、亿咖通等本土供应商。这些参与者通过技术研发、市场拓展和合作与联盟等方式,提高技术水平和市场竞争力。

根据中研普华产业研究院发布显示分析

二、消费者数据

2.1 用户需求

消费者对智能座舱的需求日益增多,超过六成的用户认为智能座舱提升了他们的购车兴趣。智能驾驶、智能监测、数字钥匙及APP远程控制等功能已成为购车决策中的关键考量因素。

2.2 满意度评分

根据J.D. Power的研究,官方APP、智能座椅联动功能和日常充电体验的满意度评分位居前三,多场景模式和车载映射功能分别位列第四和第五。智能语音助手和在线多媒体的用户满意度低于整体平均水平。

三、财务数据

3.1 市场规模增长

2019年智能座舱行业市场规模为512亿元,此后持续增长,2023年达1073亿元,预计2024-2025年分别为1269亿元、1510亿元。显示出该行业处于快速发展阶段,市场前景较为广阔。

3.2 企业业绩

东软集团等企业在智能座舱领域积极布局,取得了显著的业绩成果。例如,东软集团的高阶智能座舱域控制器C4 4.0一举获得《年度标杆产品奖》。

四、关键业务指标

4.1 技术融合与创新

AI的广泛应用,显著提升车内语音交互的准确率和用户意图理解能力。新型纳米光学材料的应用,实现透明显示与真实场景的完美融合。

4.2 个性化与差异化

智能座舱将提供更加个性化的体验,满足不同用户的需求。通过独特的屏幕形态和品牌基因的视觉风格,展示企业设计的差异化。

4.3 安全与舒适性

智能座舱将配备更先进的传感系统,准确识别和交互,减少驾驶员操作的分心程度,提升车辆的安全性。舒适性上,座椅将进一步提升空调和座椅的智能化设计。

五、市场导向

5.1 市场需求

随着消费者对智能座舱需求的增多,智能座舱市场将迎来更多的发展机遇和市场空间。

5.2 竞争格局

全球智能座舱市场竞争激烈,主要参与者众多,包括特斯拉、宝马、东软集团等企业,以及德赛西威、镁佳科技、亿咖通等本土供应商。

5.3 投资机会

智能座舱人机交互体验优化研究具有较高的投资价值和市场前景。随着技术的不断进步和应用场景的拓展,智能座舱市场规模有望进一步扩大。

六、中研普华产业研究院战略建议

6.1 技术研发

加强智能座舱人机交互体验优化研究的研发和创新,提高技术的稳定性和可靠性。通过跨学科合作和持续研发投入,推动智能座舱技术在人机交互体验优化方面的突破。

6.2 市场拓展

积极拓展智能座舱人机交互体验优化研究的临床应用市场,提高技术的普及率和市场占有率。通过合作与联盟、市场推广和品牌建设等方式,推动智能座舱技术的商业化应用。

6.3 政策支持

政府应出台更多支持政策,推动智能座舱人机交互体验优化研究的临床应用和产业发展。通过制定统一的行业标准、加强市场监管、提供财政补贴和税收优惠等方式,促进智能座舱技术的规范发展和商业化应用。

2025年智能座舱人机交互体验优化研究将迎来更多的发展机遇和市场空间。随着技术的不断进步和应用场景的拓展,智能座舱将在人机交互体验优化方面发挥更加重要的作用。智能座舱企业应抓住市场机遇,加强技术研发和创新,拓展临床应用市场,提高技术水平和市场竞争力。

如需获取更多关于智能座舱行业的深入分析和投资建议,请查看中研普华产业研究院的。