新兴装备:主要为公允价值变动收益等非经常性损益

56712

2025月11月07日

证券之星消息,新兴装备(002933)11月06日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

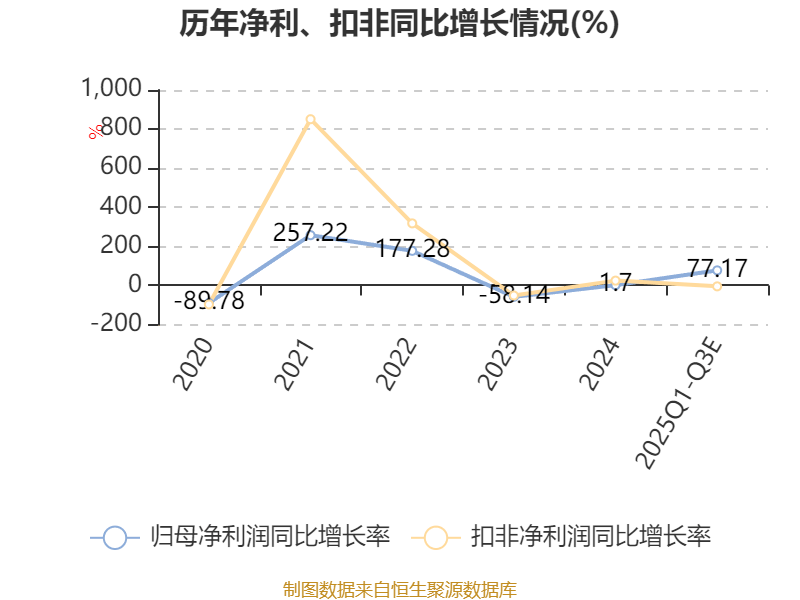

投资者:公司三季报归属净利润2912万元,扣非净利润929万元,两者相差怎么这么大?我看各期报告,利润和净利润都相差很多?麻烦请解释一下原因。

新兴装备董秘:尊敬的投资者您好,主要为公允价值变动收益等非经常性损益,详细金额及说明请参阅公司2025年第三季度报告中“非经常性损益项目和金额”。感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除