李晓杰:国内锑矿供应难有增量 预计锑价将高位运行

(原标题:李晓杰:国内锑矿供应难有增量 预计锑价将高位运行)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 王雅洁

2025年1月至5月,国内锑价出现大幅上涨。截至5月底,国内锑精矿平均价格为17.28万元/金属吨,同比上涨113.3%。

从2月中旬以来,锑价开始快速大幅反弹,3月份连续拉涨且不断创出新高,5月以来更是持续高位运行。

锑价一路狂飙,引起上下游市场中企业的格外关注。

锑价启动这一波行情的逻辑是什么?对市场有哪些影响?未来将有哪些变化趋势?

经济观察报记者就上述问题,采访了中国金属矿业经济研究院高级研究员李晓杰。

中国金属矿业经济研究院成立于2016年1月,是中国五矿集团有限公司直属的决策支持机构。李晓杰长期关注锑价走势,对锑市场供需有着深入的了解与认识。

李晓杰预判,受“对等关税”等保护主义贸易政策影响,全球市场供需、全球金融市场等将遭受一定冲击。

李晓杰表示,面对全球市场波动,4月国内制造业PMI(采购经理指数)一度降至49%,反映出外部环境变化对国内制造业生产带来一定冲击。但未来中国仍将是全球经济增长的最重要引擎,5月国内制造业PMI已经回升至49.5%,反映出中国制造业的发展韧性。后续,在密切关注海外政策变化的同时,也要重点关注国内稳定经济增长的政策效果。

他预估,下一步国内设备更新和消费品以旧换新、新能源等政策支持力度继续加大,政策效果也逐步显现,汽车、家电等重点消费的增长或将进一步对锑品需求形成支撑。

经济观察报:目前锑价运行的态势如何?

李晓杰:锑价的内外价差仍然较大。在全球范围内,锑价处于强势运行的态势。

从2025年初以来,锑市场供应相对偏紧,2月中旬至4月中旬,锑价开始企稳并快速大幅反弹。

截至5月底,国内锑精矿平均价格16.81万元/金属吨,同比上涨107.5%,其中最高价格21.4万元/金属吨,最低价格12.1万元/金属吨。

锑锭平均价格19.45万元/吨,同比上涨100.7%,其中最高价格24万元/吨,最低价格14.2万元/吨。

氧化锑平均价格17.48万元/吨,同比上涨103.6%,其中最高价格22万元/吨,最低价格12.8万元/吨。

2025年1―5月锑价变化情况 (截至5月31日)

(五矿经研院供图)

国内锑品价格走势图(截至2025年5月31日)

(五矿经研院供图)

经济观察报:锑市场供需情况有哪些变化?

李晓杰:锑市场供应整体偏紧,需求内外分化。受内外贸易环境影响,锑品进出口均明显下滑。

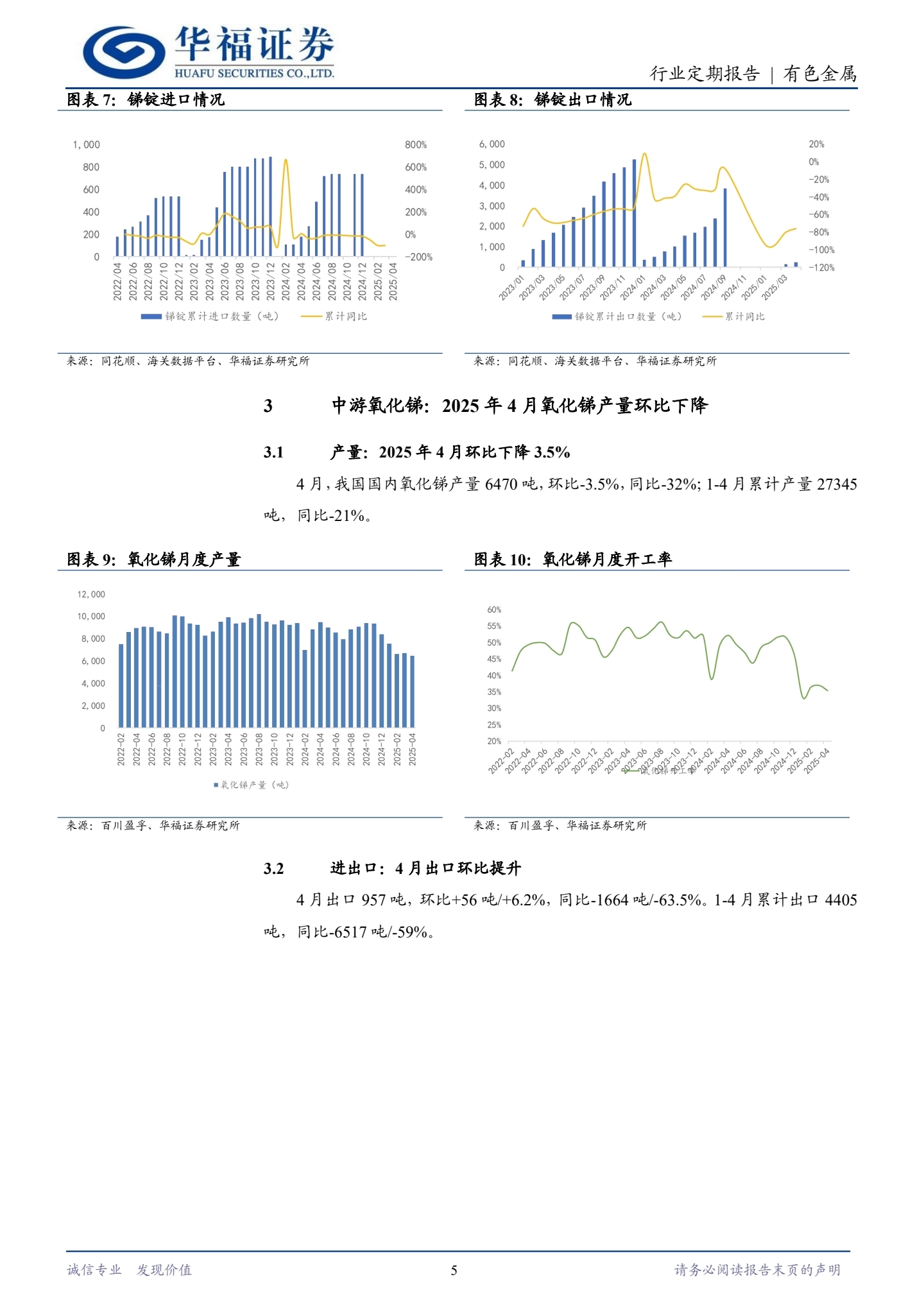

出口方面,1月至4月,我国没有出口锑矿砂及精矿。出口氧化锑4404.6吨,较去年同期下降59.30%。

其中,4月出口956.8吨,较去年同期下降63.49%。1月至4月,我国出口锑锭247吨,较去年同期下降75.82%。其中,4月出口90吨,较去年同期下降61.99%。

进口方面,1月至4月,我国进口锑精矿13723吨,较去年同期下降28.26%。其中,4月进口锑精矿4239吨,较去年同期下降33.09%。

从国内锑品供应情况来看,依旧整体偏紧。

1月至4月,在锑品价格大幅上涨并高位运行的背景下,国内锑矿企业生产积极性虽然较高,但是整体产量并无明显增长,反映出近年来国内生态环保政策趋严,加之锑资源品位在长期高强度开采后品位已有所下降、选矿成本提高,锑资源供应已经进入平台期,难有大量增量资源释放;另一方面是因为受到出口政策及资源价格高位运行影响,国内冶炼加工企业根据市场需求及成本情况加快调整供应节奏。

未来,国内供应增量仍需要依赖进口锑资源,但国外多数项目仍处于项目早期,距形成稳定市场供应仍然有较远距离,同时高锑价背景下国外市场对锑资源竞争加剧,导致海外资源很难对中国市场形成更多增量原料供应。

经济观察报:下一步锑价仍将处于高位运行吗?市场还会出现哪些新的变化?

李晓杰:锑市场供需继续进行调整、锑价持续高位运行,特别是国内锑矿难有明显增量,海外锑矿进口减少,价格底部支撑强劲,预计锑品价格仍将高位运行。

进入2025年以来,国内锑下游应用领域发展形势总体良好。1月至4月,除了家用电冰箱外,其他主要应用领域都呈现增长态势,特别是合成橡胶、太阳能电池、汽车、新能源汽车等产量都实现两位数以上的上涨。

以锑下游主要的应用领域发展情况举例,铅酸蓄电池出口略有增长。4月份,我国出口铅酸蓄电池1373.2万个,同比增长9.3%,当月出口数量处于年内相对较高水平;1月至4月,累计出口铅酸蓄电池超过5033.5万个,同比增长0.1%,与去年同期水平接近。

经济观察报:未来需要关注影响锑市场的哪些因素?

李晓杰:供应方面,在供需持续调整、锑价大幅冲高并高位运行的背景下,国内锑矿原料产量虽有所增加,但并没有出现大幅增长,同时进口锑精矿出现明显下滑,矿端整体供应偏紧情形难改。

中长期来看,国内资源品位下降、环保压力下,国内锑原料供应偏紧格局将持续,虽然会随价格涨跌有所波动,但后续难有大幅增长。

未来供应增量仍需要依赖进口锑资源,但国外多数项目仍处于项目早期,尚不确定是否能够形成稳定市场供应。同时高锑价及内外价差拉大的背景下,国外市场对锑资源竞争加剧,导致海外资源很难对中国市场形成更多增量原料供应。

需求方面,4月以来受“对等关税”等保护主义贸易政策影响,短期导致全球市场供需、全球金融市场等将遭受一定冲击。

面对全球市场波动,国内制造业PMI连续2月在荣枯线以下,表明相关政策对全球及国内制造业生产带来一定冲击。但5月国内制造业PMI已经回升至49.5%,展现出相当的韧性。

可以确定的是,中国仍将是全球经济增长的最重要引擎。因此,在密切关注海外政策变化的同时,后续重点关注国内稳定经济增长的政策效果,设备更新和消费品以旧换新、新能源等政策支持力度继续加大,政策效果也逐步显现,汽车、家电等消费增长或将进一步对锑品需求形成支撑。

整体而言,由于锑精矿整体难有显著增长,资源的稀缺性、战略性将进一步显现;同时在国内需求保持增长的背景下,国内对锑品价格有较强支撑,特别是冶炼企业仍将继续通过调节产量来适应市场供需及价格变化,出口政策及关税政策变化带来的短期冲击和影响将不会带来持续压力,锑产业链已经逐步在高位实现新的平衡。后续需重点关注关税争端缓和带来的全球贸易动荡趋缓、国内消费需求提振力度、出口政策优化后的供需变化,预计锑品价格仍将高位运行。