羊肉行业作为畜牧业的重要组成部分,近年来在全球范围内展现出了强劲的发展势头。随着居民生活水平的提高和消费观念的转变,羊肉市场需求持续增长。

图片来源于网络,如有侵权,请联系删除

一、羊肉行业发展现状分析

图片来源于网络,如有侵权,请联系删除

(一)产量与消费

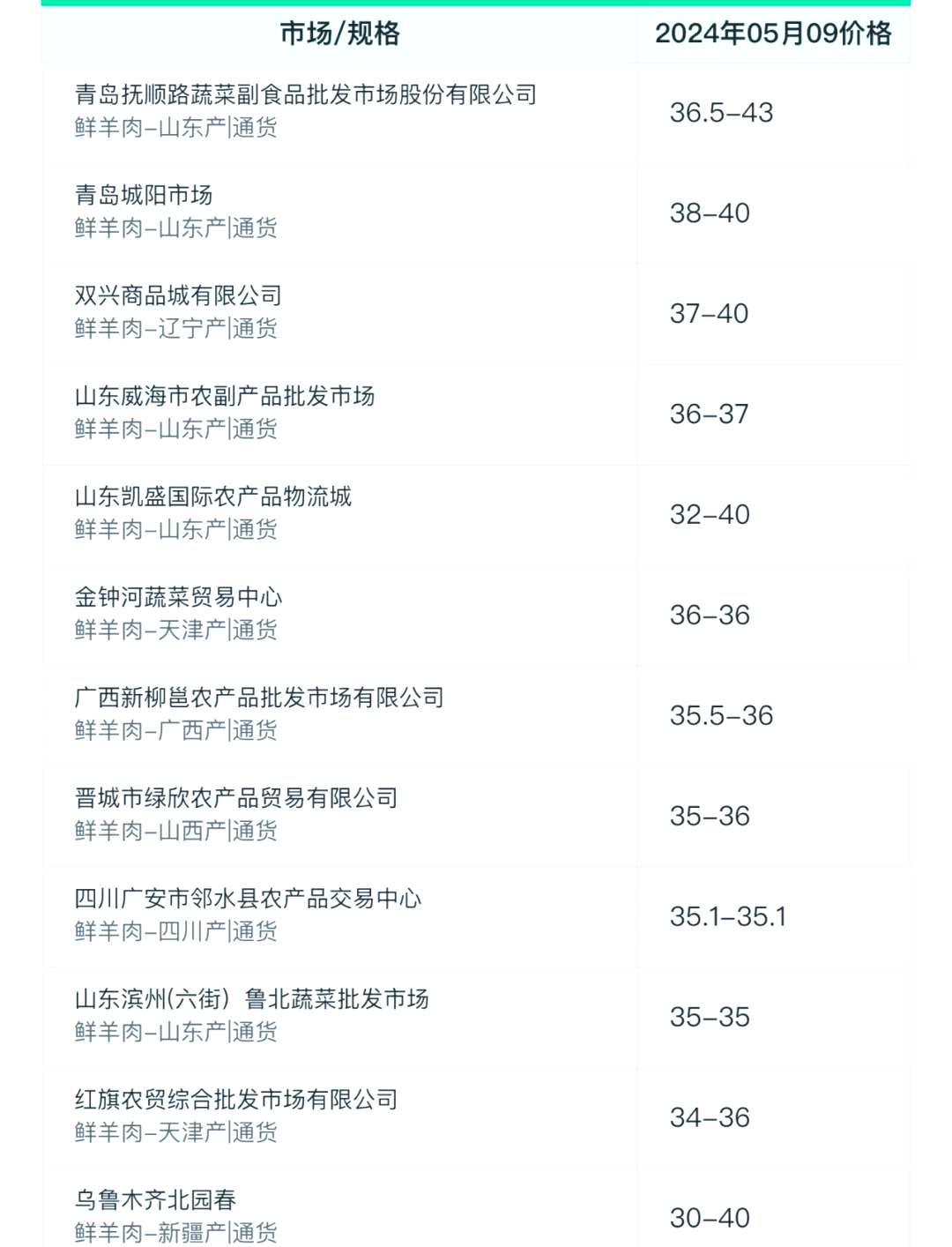

近年来,羊肉行业面临着产量与消费双降的挑战。据国家统计局数据显示,2024年全国羊肉产量为518万吨,同比减少13万吨,下降幅度为2.5%。这是自2012年起至2023年,羊肉产量连续12年增长后的首次止增转降。消费方面,2024年羊肉消费量降至554万吨左右,同比下降3.6%,这也是自2020年以来,全国羊肉消费量首次出现下跌。

(二)进口与出口

在进口方面,2024年我国羊肉进口量为36万吨,进口均价为23,181元/吨,同比减少5547元/吨,降幅高达19.31%。进口羊肉主要来自澳大利亚和新西兰,进口价格走势受澳新当季产量和国内市场需求影响。在出口方面,我国羊肉出口量较少,2024年出口量为0.16万吨,同比下降20%。

(三)产业链发展

羊肉行业产业链包括上游的羊养殖、饲料、兽药疫苗等行业,中游的肉羊屠宰、羊肉加工等行业,以及下游的销售渠道和餐饮行业。近年来,产业链整合加速,企业通过整合上下游资源形成全产业链经营模式,提高产业集中度和竞争力。例如,一些大型的羊肉企业开始涉足养殖、屠宰、加工、销售等多个环节,实现了全产业链的发展。

(一)全球市场

全球羊肉市场受到多种因素影响,包括产地、品种、消费习惯等。中国作为全球第一大肉羊生产消费国,对全球羊肉市场有重要影响。近年来,随着居民生活水平的提高和消费观念的转变,全球羊肉市场需求持续增长。然而,由于产地、品种等因素的限制,全球羊肉市场供应增长有限,导致市场价格波动较大。

根据中研普华产业研究院发布的《》显示:

(二)中国市场

尽管市场规模保持上涨态势,但未来市场规模增长将较为缓慢,增速逐渐放缓。这主要是由于产量与消费双降、进口价格大幅下跌等因素的综合影响。从市场结构来看,羊肉行业涉及基础羊肉产品、深加工羊肉产品等多元业态。近年来,随着消费者对食品品质和安全性的要求提高,深加工羊肉产品市场需求持续增长。例如,调理羊肉制品、预制菜系列等深加工产品增速显著。

(一)规模化与集约化养殖

未来规模化养殖将成为羊肉行业发展的主流趋势。规模化养殖企业凭借技术、资金和管理优势,能够降低养殖成本,提高养殖效率,从而在市场竞中占据有利地位。政府政策也将继续鼓励企业向全产业链延伸,覆盖养殖、屠宰、加工和销售环节,提高产业集中度。

(二)消费需求持续增长

尽管面临产量与消费双降的挑战,但长期来看,羊肉消费需求仍将持续增长。预计2025年羊肉消费量将突破600万吨,年均增长约6%。北方地区因饮食习惯保持高需求,南方市场因饮食文化融合增长显著。随着人口的增长和城市化进程的加快,羊肉的消费群体也在不断扩大。

(三)价格稳中有升

羊肉和活羊价格受养殖成本(饲料、环保投入)及供需关系影响,预计维持高位运行。随着规模化养殖的发展、养殖效率的提高以及市场需求的增长,羊肉价格将保持稳中有升的态势。

总结

羊肉行业作为畜牧业的重要组成部分,正面临着产量与消费双降的挑战,但长期来看,市场需求仍将持续增长。从市场规模来看,尽管增长放缓,但潜力仍存。未来,规模化、科技化与绿色化将成为羊肉行业发展的主流趋势。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。