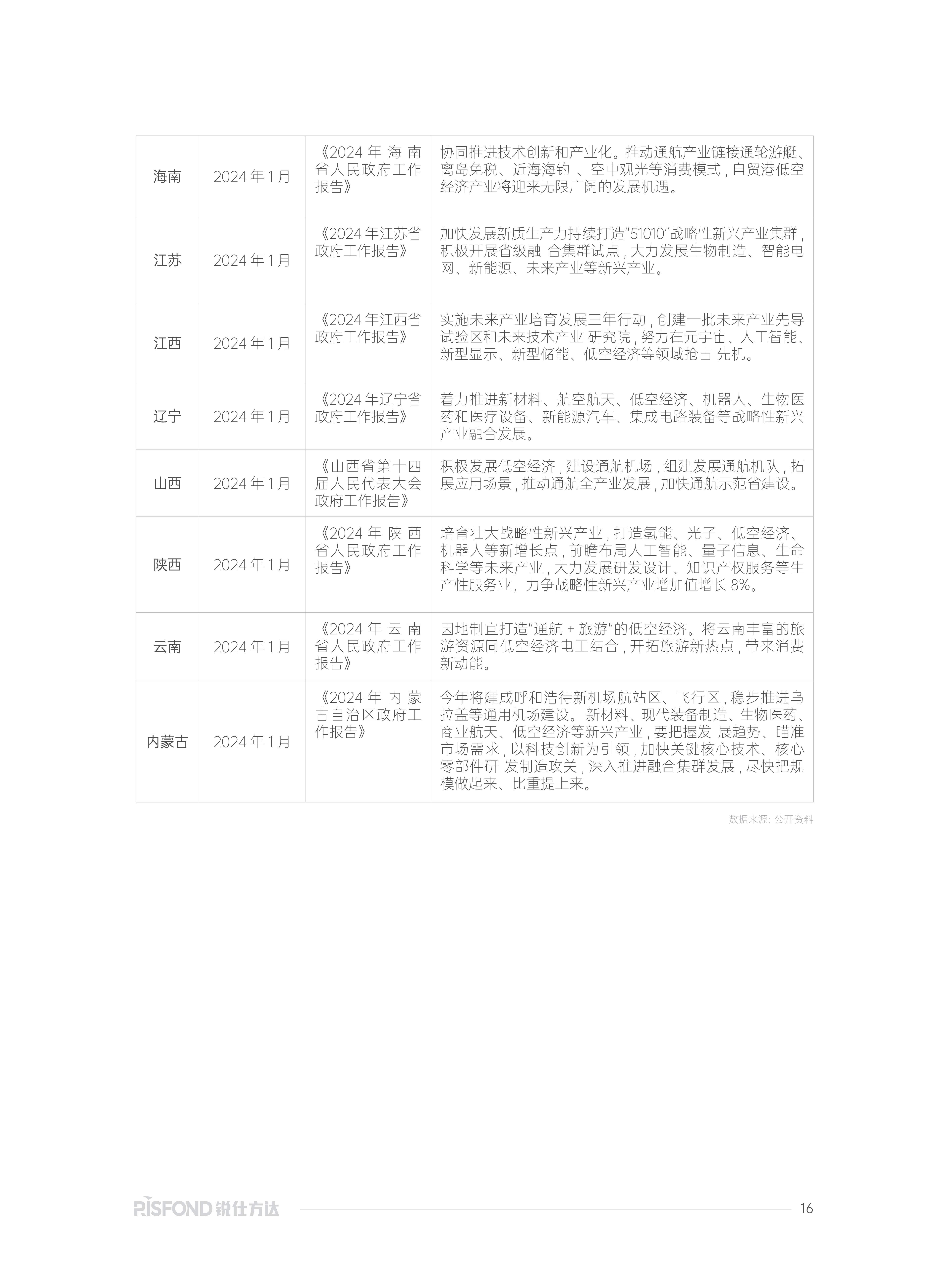

玻璃杯作为日常生活中的基础消费品,承载着餐饮、家居、礼品等多重功能。随着中国居民消费水平提升与健康意识觉醒,玻璃杯行业逐步摆脱传统粗放型生产模式,向品质化、环保化、智能化方向转型。近年来,环保政策趋严与“双碳”目标推动下,玻璃杯因无毒无害、可回收等特性,逐渐替代塑料及部分不锈钢制品,成为消费者追求健康生活的首选。与此同时,餐饮业连锁化扩张、家居美学需求升级以及礼品市场个性化趋势,进一步刺激了玻璃杯产品的多样化创新。从产业格局看,中国玻璃杯产能高度集中于广东、浙江、山东等地,但品牌集中度较低,中小型企业仍占据市场多数份额,行业整合潜力显著。

图片来源于网络,如有侵权,请联系删除

玻璃杯是指由玻璃制成的杯子,通常以高硼硅玻璃等为原材料,经600多度高温烧制而成。其工艺有丝网印、花纸烤花等,按结构可分双层和单层,按用途有水晶玻璃杯、玻璃办公杯等多种类型。

图片来源于网络,如有侵权,请联系删除

从生活角度,玻璃杯无毒无害、透明美观、易清洗,能保持饮品原汁原味,是健康理想的饮具,广泛用于家庭、餐饮等场所。从行业看,它是玻璃制品行业重要分支,带动原材料、加工设备等上下游产业发展。在文化与经济方面,精美的玻璃杯有艺术价值,可作礼品,还能体现地域文化特色,出口创汇促进经济发展。

市场规模与增长动力:中国玻璃杯市场规模近年来保持稳健增长,消费升级、健康理念普及及家居装饰需求是核心驱动力。此外,定制化玻璃杯市场因个性化需求崛起,年均增速约12%,成为新兴增长点。

区域集中与品牌竞争:行业产能70%以上集中于广东、浙江、山东三地,但品牌集中度较低。富光、青苹果、乐美雅等头部品牌通过技术创新与渠道下沉抢占市场,例如富光以高性价比产品覆盖下沉市场,青苹果则以国潮设计结合社交媒体营销吸引年轻消费者。国际品牌如乐美雅通过环保技术(如电熔炉降耗20%)提升竞争力,加剧市场分化。

出口与技术创新:2016-2022年,我国玻璃制品产量从3786.87万吨增长至3999.75万吨,需求量从3047.49万吨增长至3146.39万吨。进出口方面,我国玻璃行业以出口为主,同时也有部分进口。根据中国海关总署数据,2022年我国玻璃制品累计出口875.72万吨,同比增长2.52%,进口量仅22.36万吨,同比下降36.85%。技术层面,高硼硅玻璃、无铅工艺的普及提升了产品安全性与耐用性,3D打印、激光雕刻等工艺推动设计创新,智能温显杯、抗菌杯等产品则引领功能升级。

据中研产业研究院分析:

环保政策与成本挑战:“双碳”目标下,企业面临能源成本上升压力,但亦催生转型升级机遇。例如,部分企业通过提高回收玻璃利用率至40%、引入清洁生产技术降低排放,契合循环经济政策导向。然而,原材料价格波动(如纯碱、石英砂)及产能过剩风险仍是行业短期痛点。

当前,中国玻璃杯行业正处于从规模扩张向质量效益转型的关键期。一方面,消费端对品质与设计的要求倒逼企业加大研发投入,例如智能杯盖、变色玻璃等创新产品层出不穷;另一方面,政策端对绿色制造的扶持与国际贸易壁垒的复杂化,促使企业平衡成本与环保投入。与此同时,电商渠道的崛起重构了传统销售模式,直播电商、跨境电商成为品牌触达消费者的新阵地。头部企业通过并购整合提升市场份额,中小厂商则需在细分市场寻求差异化突围。未来,行业将更依赖技术创新与品牌溢价,而能否把握健康环保趋势、开拓国际新兴市场,将成为企业分化的分水岭。

定制化深化:定制化产品将覆盖企业礼品、个人收藏等场景,例如限量艺术杯、品牌联名款等。

环保化与绿色生产:企业需提升再生材料使用率,并探索可降解玻璃技术。

智能化与跨界融合:智能杯具(如温控、健康监测功能)与家居、物联网融合,3D打印技术推动个性化定制普及。

国际化拓展:“一带一路”政策助力企业开拓东南亚、中东市场,但需应对当地文化差异与贸易壁垒。

主要挑战包括原材料成本波动、产能过剩引发的价格竞争、国际贸易环境不确定性等。对此,企业需加强供应链管理、聚焦品牌价值提升,并通过数字化改造优化生产效率。

中国玻璃杯行业在消费升级与政策驱动下,已步入结构优化与创新驱动的增长新阶段。市场规模持续扩张的背后,是高端化、环保化、智能化趋势的深化,以及区域产能集中与品牌竞争格局的重塑。头部企业凭借技术壁垒与渠道优势巩固地位,中小厂商则需在细分领域挖掘差异化价值。

未来,行业增长将更依赖新材料研发、绿色生产实践及国际市场渗透。然而,成本压力与同质化竞争仍是短期桎梏,企业需以创新为核心,构建“技术+品牌+渠道”的综合竞争力。长远来看,玻璃杯行业作为大消费与制造业融合的典型领域,其发展不仅关乎民生需求,更是中国制造业向高质量转型的微观缩影,具备可持续增长潜力与战略价值。

想要了解更多玻璃杯行业详情分析,可以点击查看中研普华研究报告。