常熟银行:一季度实现归母净利润10.84亿元,同比增长13.87%

小微

小微

79894

2025月04月14日

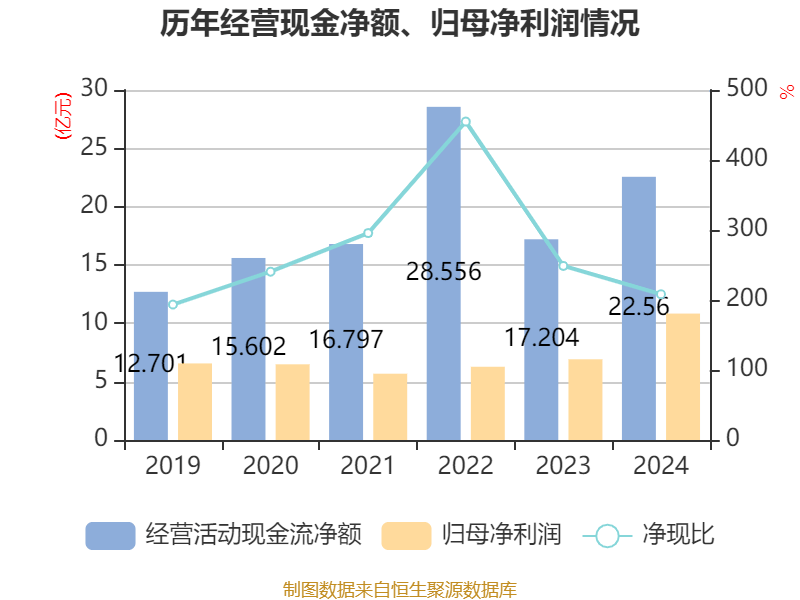

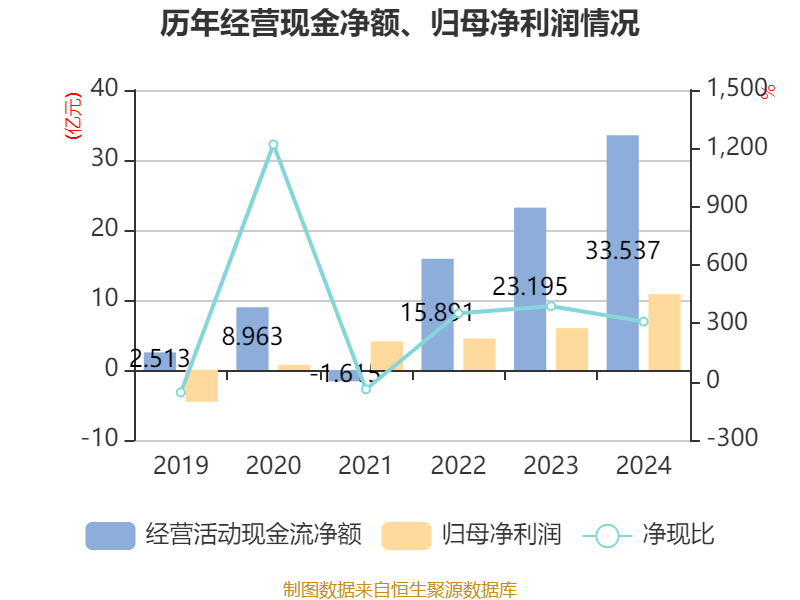

4月14日,常熟银行发布公告称,2025年第一季度该实现营业收入29.71亿元,同比增长10.04%;归属于本行普通股股东的净利润10.84亿元,同比增长13.87%。截至2025年3月末,本行不良贷款率0.76%,较年初下降0.01个百分点;拨备覆盖率489.56%,较年初下降10.95个百分点。

图片来源于网络,如有侵权,请联系删除

本公告所载2025年一季度主要财务数据为初步核算数据,归属于本行普通股股东的净利润等主要指标可能与本行2025年第一季度报告中披露的数据存在差异,但预计上述差异幅度不会超过10%,提请投资者注意投资风险。

图片来源于网络,如有侵权,请联系删除

(常熟银行)

图片来源于网络,如有侵权,请联系删除