大众汽车第一季度营业利润大幅下降 远低于市场预期

70744

2025月04月11日

(原标题:大众汽车第一季度营业利润大幅下降 远低于市场预期)

图片来源于网络,如有侵权,请联系删除

大众汽车糟糕的第一季度财报预示着汽车行业面临的困境。

图片来源于网络,如有侵权,请联系删除

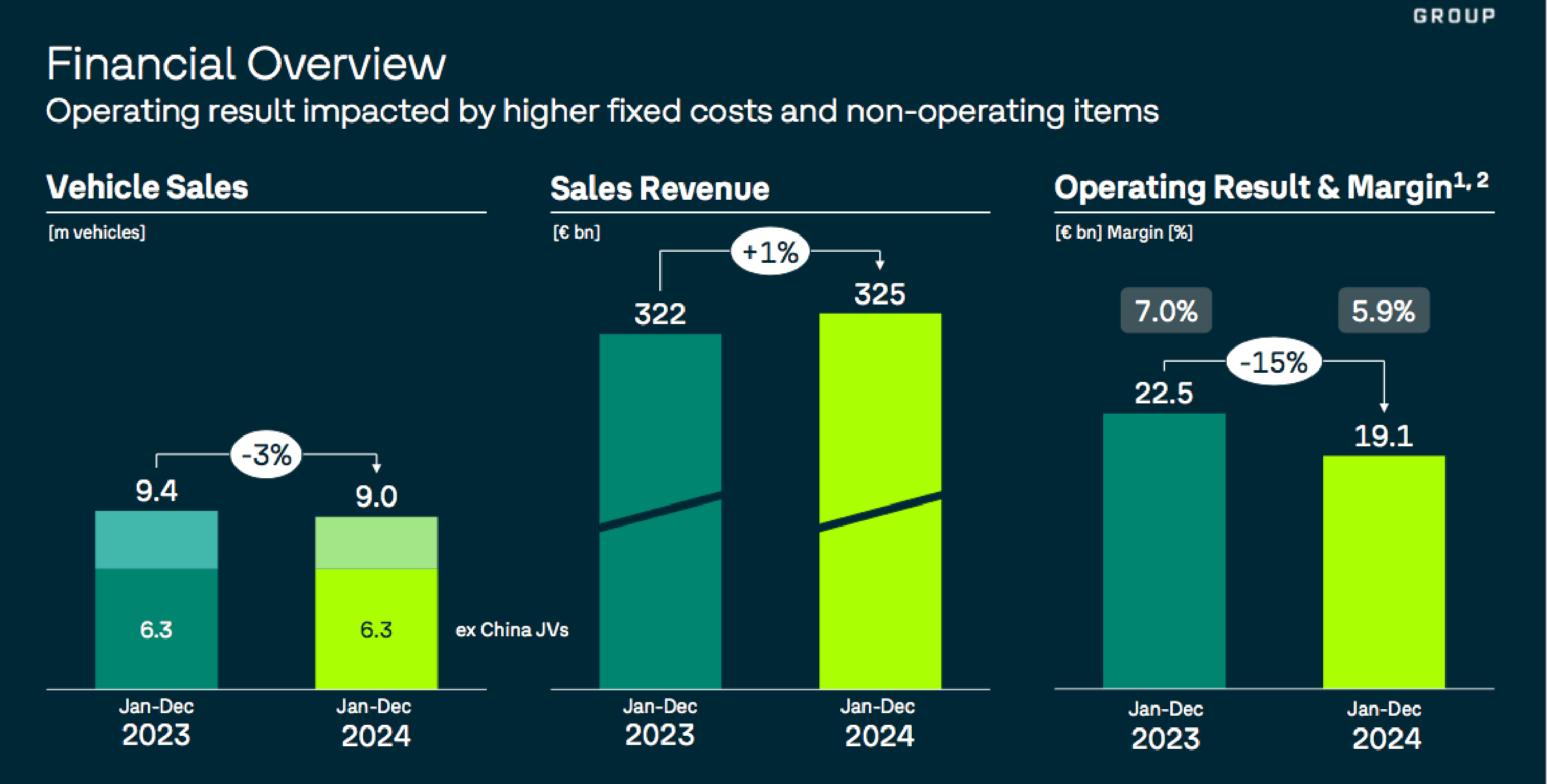

大众汽车公布的2025年第一季度初步财报显示,营业利润大幅下降,远低于市场预期。这预示着整个汽车行业将面临严峻挑战,高成本、利润率下降、更严格的排放法规以及需求下降等因素都将带来负面影响。

大众汽车第一季度营业利润预计约为31亿美元,远低于去年同期的51亿美元和市场预期的44亿美元。利润下降的主要原因并非关税,而是与欧盟更严格的排放法规相关的6.7亿美元支出,以及与关税和柴油问题相关的3.3亿美元支出。

尽管第一季度尚未实施关税,但已售往美国经销商但尚未在美国销售的汽车将面临征税。大众汽车表示,目前尚无法完全评估关税的全面影响。分析师预计,关税将严重损害美国汽车制造商的利润,可能导致2025年美国汽车制造商30%至100%的营业利润面临风险,约合100亿至300亿美元。大众汽车在美国销售的汽车中约80%为进口,使其在关税方面处于相对弱势地位。