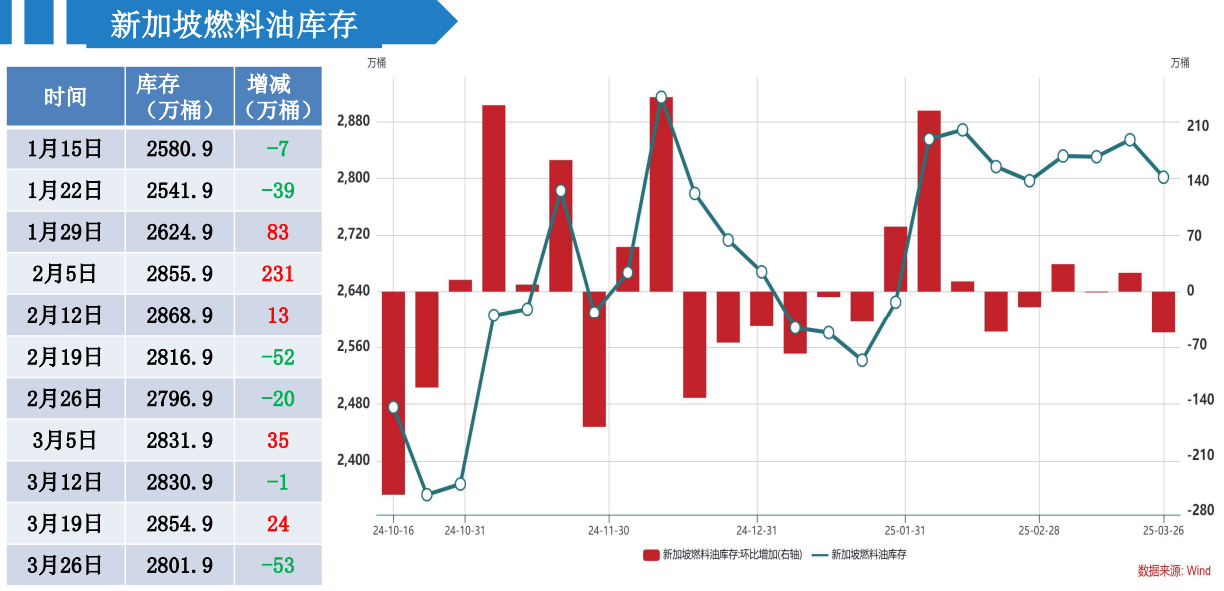

4月1日燃料油期货持仓龙虎榜分析:多方离场情绪高涨

55456

2025月04月01日

4月1日,盘面大幅走高,主力合约收报3310元/吨,涨幅3.37%,日内环比减仓5458手。

图片来源于网络,如有侵权,请联系删除

据前20名持仓数据来看:合约多单持仓66880手,空单持仓66183手,净持仓为697手,处于净多头状态。

图片来源于网络,如有侵权,请联系删除

期货多头持仓龙虎榜:其中瑞达期货、、明显增仓,分别增仓1784手、411手和197手。、方正中期、国泰君安明显减仓,分别减仓885手、969手和1534手。

图片来源于网络,如有侵权,请联系删除

燃料油期货空头持仓龙虎榜:其中光大期货、东方财富、明显增仓,分别增仓858手,851手和475手。、方正中期、明显减仓,分别减仓581手、657手和704手。

综合来看,燃料油期货主力持仓龙虎榜数据显示,空方呈进场态势,多方离场情绪高涨。其中中信期货进行空转多操作,减持216手空单的同时增持了60手多单,减持405手空单的同时增持了10手多单,或表明其转为看多后市。

| 4月1日燃料油期货主力持仓龙虎榜数据 | ||||||

| 名次 | 期货公司 | 持买单量 | 增减量 | 期货公司 | 持卖单量 | 增减量 |

| 1 | 国泰君安 | 10630 | -1534 | 国泰君安 | 7657 | 254 |

| 2 | 中信期货 | 8771 | 60 | 中信期货 | 7500 | -216 |

| 3 | 7741 | 187 | 东方财富 | 4175 | 851 | |

| 4 | 广发期货 | 3800 | 67 | 银河期货 | 3995 | 475 |

| 5 | 银河期货 | 3114 | -714 | 永安期货 | 3936 | -405 |

| 6 | 方正中期 | 3052 | -969 | 广发期货 | 3319 | 353 |

| 7 | 瑞达期货 | 2964 | 1784 | 方正中期 | 3225 | -657 |

| 8 | 中信建投 | 2602 | -684 | 3121 | 240 | |

| 9 | 2334 | -31 | 西部期货 | 3062 | 170 | |

| 10 | 2305 | -32 | 平安期货 | 3007 | -249 | |

| 11 | 海通期货 | 2279 | -885 | 2940 | 59 | |

| 12 | 申万期货 | 2075 | -833 | 光大期货 | 2929 | 858 |

| 13 | 徽商期货 | 2074 | 11 | 中信建投 | 2888 | 262 |

| 14 | 国投安信 | 2044 | 122 | 东证期货 | 2882 | 76 |

| 15 | 华泰期货 | 1988 | -610 | 国投安信 | 2663 | 234 |

| 16 | 永安期货 | 1950 | 10 | 中泰期货 | 2303 | -704 |

| 17 | 1822 | 192 | 中财期货 | 2099 | -581 | |

| 18 | 1794 | -26 | 1610 | -232 | ||

| 19 | 国联期货 | 1787 | 411 | 1490 | 17 | |

| 20 | 招商期货 | 1754 | 197 | 1382 | -288 | |

| 合计 | 66880 | -3277 | 66183 | 517 | ||

备注:数据仅供参考,不作为投资依据。