前5月全国社会物流总额同比增长5.3%

中国物流采购联合会与中国物流信息中心29日发布的数据显示,进入5月,物流运行总体平稳,虽然增速有所回落,但波动幅度环比有所收窄,说明物流需求恢复态势趋稳,为产业链供应链的顺畅运转和经济的平稳运行筑牢了基础。

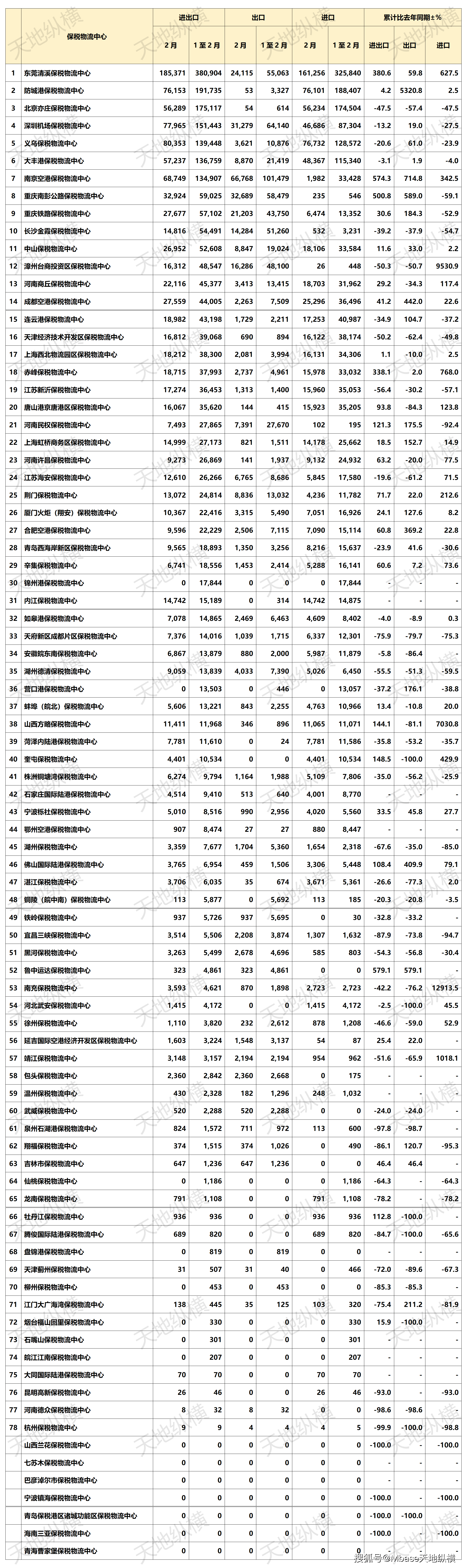

图片来源于网络,如有侵权,请联系删除

具体来看,今年前5月,全国社会物流总额138.7万亿元,按可比价格计算,同比增长5.3%,增速较前4月回落0.3个百分点。5月当月增长5.0%,较4月回落0.5个百分点。从收入来看,前5月物流业总收入5.6万亿元,同比增长4.2%,增速虽较前4月回落0.5个百分点,但物流市场规模持续扩大,多数细分领域发展态势良好,物流供给保持活力。

从结构看,在产业升级与政策发力的双重驱动下,5月绝大多数行业物流需求仍保持韧性增长。产业升级方面,装备制造物流需求贡献率超过五成,有力地引领了工业品物流结构的持续优化。其中,汽车制造业、计算机通信和其他电子设备制造业等行业在5月的增速均超过10%。在政策支撑方面,设备更新政策带动电机、船舶等装备制造业物流量的高速增长,电机制造、船舶及相关装置制造、锅炉及原动设备制造等行业在5月的增速保持在10%至20%。

从新增长点看,直播带货、即时零售等消费新业态日趋成熟,5月在电商促销及国补政策等因素叠加下,相关消费物流需求进一步激发。1至5月实物商品网上零售额同比增长6.3%,较1至4月提升0.5个百分点。5月电商物流指数为111.6点,环比回升1.1点,指数创年内新高显示需求增长态势良好。

值得一提的是,前5月再生资源物流总额同比增长16.2%,增速比1至4月提高0.3个百分点;5月当月增长13.3%,同时新能源汽车、汽车用锂离子动力电池相关生产物流量同比增速超过30%。绿色新型材料物流量显著增长,高性能化学纤维、生物基化学纤维、碳纤维及其复合材料均保持高速增长。绿色经济与新能源产业发展对物流需求的拉动作用显著,物流需求结构向绿色化加速转型。

中国物流信息中心副总经济师胡焓表示,5月物流需求增速虽呈现边际趋缓态势,但工业品物流的韧性支撑、民生消费的持续回升与绿色物流的快速扩张形成的新动能,基本对冲进口国际物流的影响。从物流供给端来看,运输结构持续优化,仓储物流周转效率不断提升,国际跨境物流保持稳定运行,物流体系的系统性与协同性显著增强,推动综合物流运行效率进一步提升。(记者 梁倩)

【责任编辑:周靖杰】