调查结果出炉!涉恒大债务重组,这家A股公司被罚!

(原标题:调查结果出炉!涉恒大债务重组,这家A股公司被罚!)

图片来源于网络,如有侵权,请联系删除

建艺集团(002789)被证监会立案调查后三个月,调查结果初步出炉。

图片来源于网络,如有侵权,请联系删除

因与恒大集团的债务重组一事未按规定履行信息披露义务,上市公司将面临警告以及150 万元罚款。

公告显示,建艺集团于3月28日收到中国证监会深圳监管局出具的《行政处罚事先告知书》,宣布对建艺集团涉嫌信息披露违法违规一案,已调查完毕,深圳证监局依法拟对公司以及相关当事人作出行政处罚。建艺集团此前于2024年12 月 23日获悉被证监会立案调查。

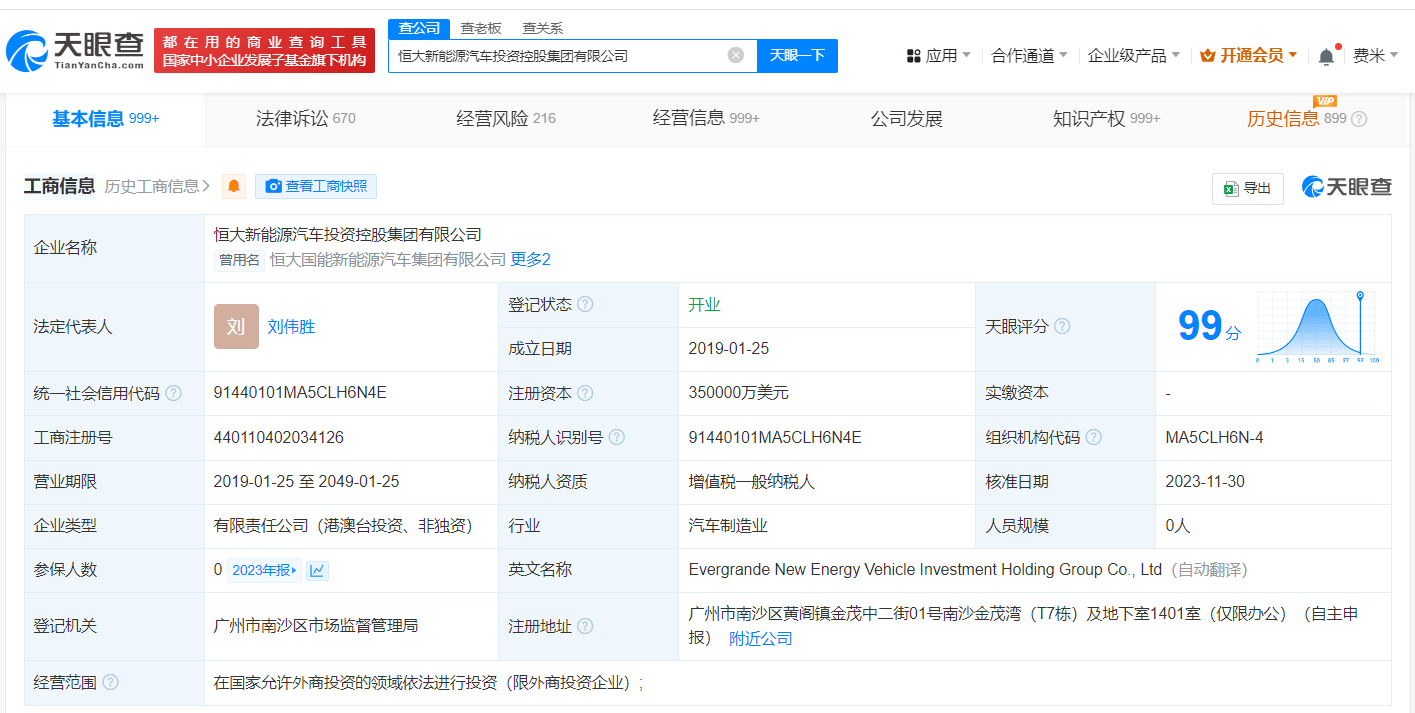

此前,建艺集团因与恒大集团相关子公司或项目公司签署施工合同,形成对恒大集团的债权,恒大集团无法偿还到期债务,双方采用以房产抵债方式进行债务重组。

建艺集团分别与恒大集团子公司深圳市万京投资有限公司、新疆卓沣房地产开发有限公司、乌鲁木齐新云岳置业有限公司开展以房抵债交易,交易金额合计 3906.14万元。

深圳证监局在《行政处罚事先告知书》中提出,以上以房抵债交易发生在2022 年5月10日、2023年2月13日,且交易金额占公司2021年经审计净资产的 27%,属于应及时披露的事项,但公司未按规定履行信息披露义务。公司经自查,于2023年8月7日予以补充披露。

回溯公告显示,建艺集团在补充披露时曾表示,本次债务重组事项尚需提交公司股东大会补充审议。不过,在因债务重组相关协议的签订当期公司已经入账,并转回已计提应收账款坏账准备2393.17 万元,相关损益确认在2022年年度财务报表及 2023 年半年度财务报表中。

就此,深圳证监局决定,对建艺集团给予警告,并处以150万元罚款;对时任建艺集团董事长唐亮,时任建艺集团总经理兼董事张有文,时任建艺集团董事会秘书林振栋,给予警告,并分别处以60万元、40万、30万元罚款。其中,深圳证监局认为林振栋知悉并审批同意相关债务重组事项,但未意识到债务重组相关信息披露法定义务并组织披露。

建艺集团方面表示,公司对此向广大投资者致以诚挚的歉意。建艺集团进一步表示,截至目前公司生产经营正常。根据《行政处罚事先告知书》认定的情况,公司不触及重大违法强制退市的情形。本次行政处罚最终结果以《行政处罚决定书》为准。

建艺集团主营建筑工程施工等业务,与房地产行业存在一定关联,短期内房地产行业仍面临较大的资金压力,建艺集团亦存在应收账款回收压力,截至2024年9月底,建艺集团方面仍持有应收账款约37亿元,对手公司包括恒大、港龙控股、佳兆业等。

建艺集团表示,目前公司已组建了应收专项团队,结合公司法务部及外部合作律师团队,全面梳理存量应收款项及加强收款工作,以不同维度进行分类管理及催收,提高收款工作的效率与针对性。