一键布局硬科技!科创债指数来了

(原标题:一键布局硬科技!科创债指数来了)

图片来源于网络,如有侵权,请联系删除

如何精准把握硬科技投资脉搏?如何一键分享数百家科创企业成长红利? 答案来了!9月10日,浦发银行联合中债资信重磅发布“浦发银行-中债资信科创债指数(CBR60001.WI)”,并同步推出市场首只挂钩该指数的理财产品。这一国内科创债领域的“晴雨表”与“直通车”正式落地,为资管机构和广大投资者提供了一键布局人工智能、集成电路、新能源等战略新兴产业的标准化工具。

图片来源于网络,如有侵权,请联系删除

本次科创债指数发布会在北京金融资产交易所举办,主题为“指数领航,债创未来”。人民银行北京市分行副行长袁新峰、交易商协会副秘书长包香明、浦发银行首席经济学家金融市场总监薛宏立、中债资信总裁任东旭出席并致辞,近100位科创债发行人和投资机构代表参会,共同见证债市“科技板”再添重要金融工具和产品创新。与会专家就科技创新债券注册、承销、估值、投资及指数化应用展开深度交流。

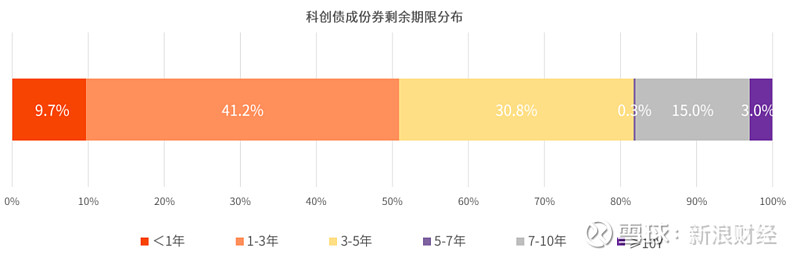

“浦发银行-中债资信科创债指数”,是做好科技金融大文章、深化债券“科技板”建设的重要实践。本次指数发布同时进行挂钩理财产品首发,为债券市场运行做出四项重要创新:丰富了债券科技板估值曲线,丰富了理财产品投资组合,丰富了资管机构产品创新工具,丰富了投资者分享科技企业成长渠道。指数选取新发行的科技创新债券及符合浦发银行筛选标准的科创债,样本券已达514只,覆盖325家发债主体,涵盖人工智能、集成电路、新能源、高端装备制造等多个战略新兴产业。指数运行充分反映科创债市场表现,为资产管理机构提供有效工具组合,为投资者提供可资衡量的业绩比较基准。

近年来,浦发银行将科技金融作为“数智化”战略主赛道深入推进,持续完善科技金融产品服务,搭建起“股、债、贷”一站式科技金融服务体系,以金融力量赋能科技产业,书写科技金融高质量发展新篇章。债市“科技板”启动以来,浦发银行迅速响应监管号召,牵头主承销多只全国首批科技创新债券、全市场首单15年期超长期限科创债,落地全国首单民营股权投资机构科创债。

浦发银行将以科创债指数发布为契机,践行国家战略完善科技金融服务体系。在监管部门政策指引下,与市场基础设施和金融同业携手锻造好产品、深化好服务、完善好体验,用金融实际行动支持科技企业向新发展。

金融的本质是连接,连接现在与未来,连接风险与回报,连接创新者与支持者。科创债指数的发布,正是搭建了一座更为坚固、透明的“连接之桥”。它让看不见的科技潜力,转化为可衡量、可交易、可投资的金融资产;它让分散的风险,通过科学的指数化方式得以分散与管理。这座桥的建成,或许不会立刻改变每一个科技企业的命运,但它改变了整个系统的运行逻辑:创新不再仅靠情怀支撑,而是拥有了可预期的金融路径。这,或许才是“指数领航”的真正深意。