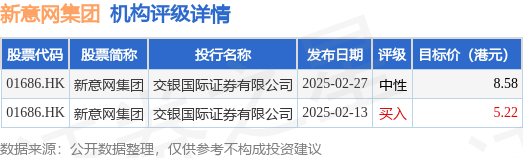

华虹半导体近一个月首次现身港股通成交活跃榜 净买入1.82亿港元

75922

2025月04月11日

(原标题:华虹半导体近一个月首次现身港股通成交活跃榜 净买入1.82亿港元)

图片来源于网络,如有侵权,请联系删除

4月11日上榜港股通成交活跃榜个股中,华虹半导体为近一个月首次上榜。

图片来源于网络,如有侵权,请联系删除

证券时报•数据宝统计显示,4月11日港股通(包括沪市港股通及深市港股通)成交活跃股合计成交560.83亿港元,占当日港股通成交金额的44.38%,净买入金额64.45亿港元。

图片来源于网络,如有侵权,请联系删除

上榜的成交活跃股中,小米集团-W成交额为114.71亿港元,成交金额居首;其次是腾讯控股、中芯国际,成交金额分别为114.12亿港元、104.06亿港元。

以上榜次数统计,4月11日上榜个股中,近一个月上榜次数最多的是阿里巴巴-W、腾讯控股等,近一个月均上榜22次,最受港股通资金关注。

华虹半导体为近一个月首次上榜,当日港股通成交额为33.80亿港元,成交净买入1.82亿港元,该股当日收盘上涨14.07%。(数据宝)

4月11日港股通成交活跃股榜单

| 证券代码 | 证券简称 | 成交金额 (亿港元) |

净买入金额 (亿港元) |

近一个月上榜次数 | 最新收盘价 (港元) |

日涨跌幅(%) |

|---|---|---|---|---|---|---|

| 00700 | 腾讯控股 | 114.12 | 19.60 | 22 | 443.400 | -0.31 |

| 00981 | 中芯国际 | 104.06 | -3.88 | 22 | 46.700 | 5.90 |

| 01810 | 小米集团-W | 114.71 | 4.87 | 22 | 44.250 | 2.79 |

| 09988 | 阿里巴巴-W | 95.28 | 25.77 | 22 | 103.000 | -1.72 |

| 03690 | 美团-W | 26.08 | 3.28 | 20 | 143.500 | -1.31 |

| 01024 | 快手-W | 9.74 | -0.28 | 19 | 49.450 | 2.28 |

| 09868 | 小鹏汽车-W | 21.80 | 0.31 | 17 | 75.950 | 6.67 |

| 09992 | 泡泡玛特 | 9.46 | 2.35 | 10 | 149.500 | 3.96 |

| 00883 | 中国海洋石油 | 16.79 | 2.93 | 9 | 16.200 | - |

| 09926 | 康方生物 | 7.68 | 1.62 | 5 | 82.200 | 10.86 |

| 00939 | 建设银行 | 7.30 | 6.08 | 2 | 6.470 | 4.19 |

| 01347 | 华虹半导体 | 33.80 | 1.82 | 1 | 34.450 | 14.07 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。