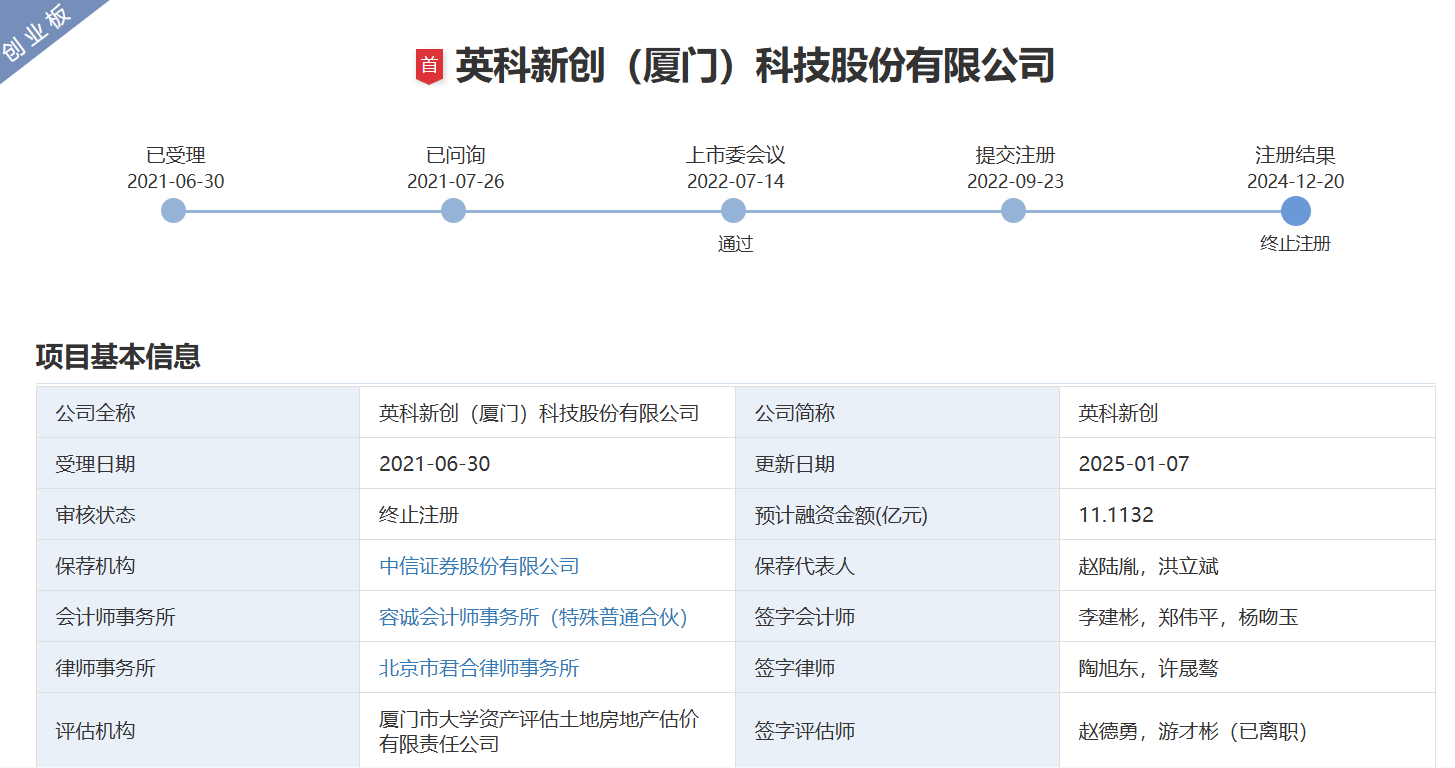

证券之星消息,沪市主板新股威高血净将于5月8日开始网上申购,申购代码为732014,中签号公布日为5月12日。图片来源于网络,如有侵权,请联系删除

山东威高血液净化制品股份有限公司是掌握自主核心技术的中国血液净化行业龙头,专注血液净化领域,是国产替代机会下的划时代引领者。自2004年创立以来,公司不断投入研发并积累技术经验,携手泰尔茂和日机装两大国际医疗企业,围绕血液透析和腹膜透析两大战略方向,完成了包含透析器、透析机、血液管路、腹膜透析液在内的血液净化全产业链布局,并在此基础上持续拓展新业务,构建生态竞争壁垒,将患者、医院和相关医药产业端进行有效连接,实现治疗场景全覆盖。尽心服务全球肾脏病患者。公司主营业务为许可项目:第二类医疗器械生产;第三类医疗器械生产;第三类医疗器械经营;第三类医疗器械租赁;道路货物运输(不含危险货物)。(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以相关部门批准文件或许可证件为准)一般项目:第一类医疗器械生产;第一类医疗器械销售;第一类医疗器械租赁;第二类医疗器械销售;第二类医疗器械租赁;货物进出口;技术进出口;消毒剂销售(不含危险化学品);合成材料销售;化工产品销售(不含许可类化工产品);技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广。(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。其产业链上游为医疗器械零部件供应商、医用原材料提供商等,产业链下游为血液净化医用制品的应用场所及终端用户,包括各类医疗机构及患者。图片来源于网络,如有侵权,请联系删除

客户集中度方面,报告期各期,公司对前五大客户的销售收入合计占当期营收的比重分别为22.67%、22.08%、21.16%。图片来源于网络,如有侵权,请联系删除

公司专注于血液净化医用制品的研发、生产和销售,主要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液,所属行业为“医疗仪器设备及器械制造业”。根据弗若斯特沙利文数据,中国血液透析医疗器械市场处于稳步增长态势,2019年至2023年市场规模复合年均增长率达到5.67%,预计至2030年将增加至515.15亿元;中国腹膜透析液市场预计至2030年将达到126.98亿元。

在血液透析市场,外资血液透析医疗器械厂商主要包括费森尤斯医疗、百特医疗、贝朗医疗、尼普洛等,曾占据国内血液透析医疗器械市场的主要份额。血液透析耗材方面,随着国产厂商的研发实力和技术水平不断提高,国产品牌逐步崛起,市场竞争力不断增强,以发行人为代表的国产厂商正在血液透析器、血液透析管路等细分领域逐步实现国产替代。在腹膜透析市场,目前国内的腹膜透析液仍是以百特医疗为代表的外资厂商产品为主。国产厂商包括华仁药业、青山利康、芜湖道润等,但是市场份额相对不大。

根据该公司情况,我们认为其可代入参考的可比公司为:健帆生物、三鑫医疗、宝莱特、天益医疗、山外山

威高血净2024年年报显示,公司主营收入36.04亿元,同比上升2.03%;归母净利润4.49亿元,同比上升1.65%;扣非净利润4.39亿元,同比上升2.3%;负债率19.93%,投资收益3622.34万元,财务费用-593.0万元,毛利率42.29%。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...