英矽智能冲刺港交所主板AI创新药首股,拥有全球进展最快的AI驱动研发项目

(原标题:英矽智能冲刺港交所主板AI创新药首股,拥有全球进展最快的AI驱动研发项目)

图片来源于网络,如有侵权,请联系删除

InSilico Medicine(简称“英矽智能”)今日更新招股书,冲刺港交所主板AI创新药第一股;由摩根士丹利、中金公司和广发融资担任联席保荐人;法国巴黎银行同为全球总协调人。

图片来源于网络,如有侵权,请联系删除

据弗若斯特沙利文的资料,英矽智能是一家全球领先的AI驱动生物科技公司,其一项处于II期临床阶段的资产是全球同领域公司中进展最快的项目。

图片来源于网络,如有侵权,请联系删除

招股书显示,英矽智能已通过自主开发的生成式人工智能平台Pharma.AI产生了逾20项临床或IND阶段资产,其中10项获得临床试验批件,3项已对外授权于国际制药与医疗保健公司,交易总金额超过20亿美元。此外,英矽智能也将Pharma.AI制药平台的应用范围扩展至多个行业,包括先进材料、农业、营养产品及兽医药物领域。

英矽智能自主研发的Pharma.AI平台是全球领先的由生成式AI驱动的药物发现及开发平台,提供包括新靶点识别到小分子生成及临床结果预测的端到端服务。Pharma.AI由Biology42、Chemistry42、Medicine42和Science42组成,旨在涵盖整个药物发现及开发过程。

截止2024年12月31日,英矽智能持有622项专利及专利申请,发布同行评议论文超250篇。

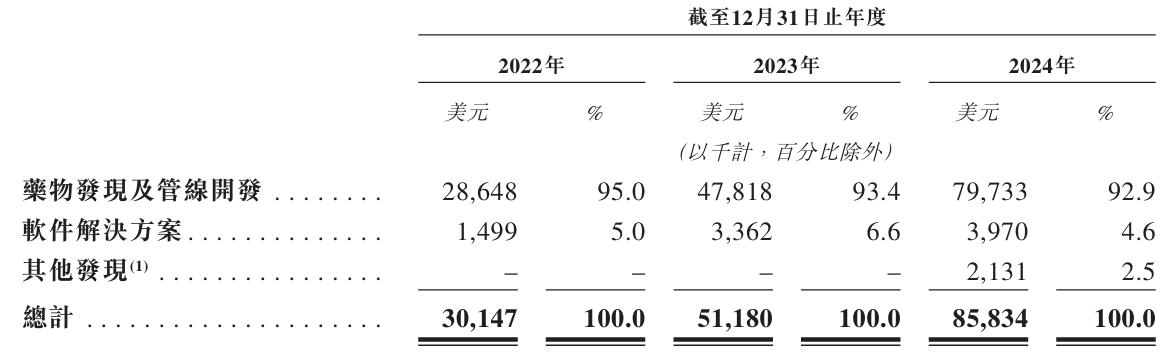

英矽智能的业务包括三大板块:药物发现及管线开发、软件解决方案及与非制药领域相关的其他发现。于业绩记录期,公司尚无自研管线到达商业化阶段,收入主要来自于其他管线药物开发业务,包括:对外授权候选药物所产生的权益和药物发现合作所获得的收入。此外,收入还包括:软件订阅费用和运用Pharma.AI平台进行非医药行业相关的发现与合作。

财务方面,于2022年度、2023年度、2024年度,英矽智能的收入持续增长,分别为约3010万美元、5120万美元、8580万,复合增长率185%。其中,盈利能力逐步增强,毛利率分别为63.4%、75.4%、90.4%。经调整亏损持续收窄,分别约为7080万、6740万、2270万。