北交所新增受理长鹰硬科IPO申请

54067

2025月07月01日

(原标题:北交所新增受理长鹰硬科IPO申请)

图片来源于网络,如有侵权,请联系删除

根据北交所公开发行并上市信息,昆山长鹰硬质材料科技股份有限公司(长鹰硬科)北交所IPO已获受理。

图片来源于网络,如有侵权,请联系删除

公司主营业务为硬质合金产品的研发、生产和销售。

公司本次发行拟募集资金3.59亿元,募资主要投向年产1800吨高端硬质合金制品项目、研发中心建设项目,本次发行保荐机构为东吴证券股份有限公司。

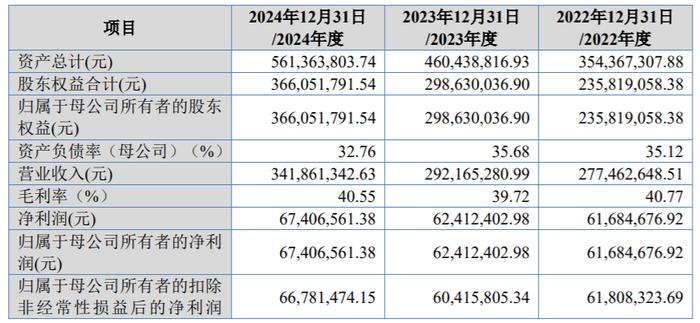

数据显示,2022年―2024年公司实现营业收入分别为8.22亿元、8.81亿元、9.72亿元,实现净利润分别为8408.74万元、7417.35万元、6348.63万元。(数据宝)

公司主要财务指标

| 财务指标/时间 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|

| 营业收入(万元) | 97186.48 | 88111.02 | 82240.17 |

| 归属母公司股东的净利润(万元) | 6348.63 | 7417.35 | 8408.74 |

| 基本每股收益(元) | 0.8400 | 0.9900 | 1.1200 |

| 稀释每股收益(元) | 0.8400 | 0.9900 | 1.1200 |

| 经营活动产生的现金流量净额(万元) | 2304.71 | 4150.16 | 3419.45 |