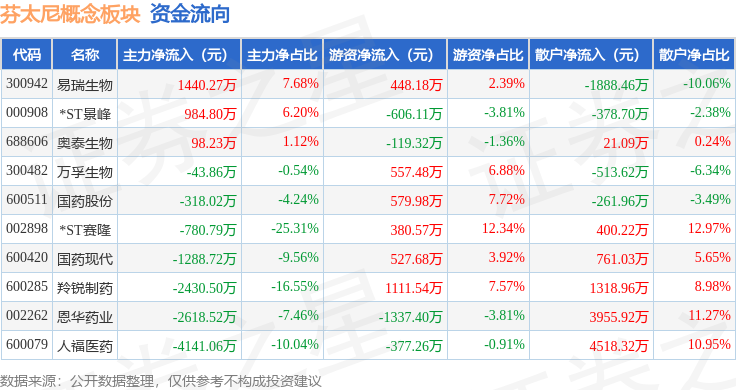

(原标题:建筑材料行业7月11日资金流向日报)图片来源于网络,如有侵权,请联系删除

沪指7月11日上涨0.01%,申万所属行业中,今日上涨的有19个,涨幅居前的行业为非银金融、钢铁,涨幅分别为2.02%、1.93%。跌幅居前的行业为银行、建筑材料,跌幅分别为2.41%、0.67%。建筑材料行业位居今日跌幅榜第二。图片来源于网络,如有侵权,请联系删除

建筑材料行业今日下跌0.67%,全天主力资金净流出7.73亿元,该行业所属的个股共71只,今日上涨的有19只,涨停的有2只;下跌的有47只,跌停的有2只。以资金流向数据进行统计,该行业资金净流入的个股有21只,其中,净流入资金超3000万元的有5只,净流入资金居首的是西藏天路,今日净流入资金4156.51万元,紧随其后的是中铁装配、宏和科技,净流入资金分别为3497.59万元、3189.30万元。建筑材料行业资金净流出个股中,资金净流出超5000万元的有7只,净流出资金居前的有中材科技、东宏股份、国际复材,净流出资金分别为2.06亿元、1.15亿元、8822.95万元。(数据宝)图片来源于网络,如有侵权,请联系删除

建筑材料行业资金流向排名

代码

简称

今日涨跌幅(%)

今日换手率(%)

主力资金流量(万元)

002080

中材科技

-3.65

3.36

-20582.70

603856

东宏股份

9.97

12.19

-11482.08

301526

国际复材

-9.09

20.74

-8822.95

603601

再升科技

-10.07

19.79

-8736.01

605006

山东玻纤

-9.95

13.86

-7766.20

000786

北新建材

1.34

1.18

-5746.96

300196

长海股份

-4.07

12.02

-5254.24

002457

青龙管业

-1.53

5.50

-2939.38

600586

金晶科技

-2.21

3.13

-2856.77

000877

天山股份

-0.40

0.29

-2169.92

002785

万里石

0.18

2.79

-2040.43

300737

科顺股份

-1.53

3.64

-1945.56

600176

中国巨石

-1.14

1.06

-1759.19

002596

海南瑞泽

-1.81

3.45

-1430.61

601992

金隅集团

0.62

0.95

-1336.79

600802

福建水泥

-3.50

8.20

-1323.74

605122

四方新材

10.02

22.03

-1242.24

603616

韩建河山

-2.28

7.61

-1083.88

001212

中旗新材

1.47

6.32

-1080.82

600449

宁夏建材

-0.30

1.45

-1021.55

002392

北京利尔

0.00

1.24

-921.01

300234

开尔新材

-1.87

2.70

-751.76

600801

华新水泥

-0.31

0.91

-701.20

600876

凯盛新能

-1.74

4.28

-575.24

002043

兔宝宝

-0.40

1.58

-561.70

002694

顾地科技

0.00

0.93

...