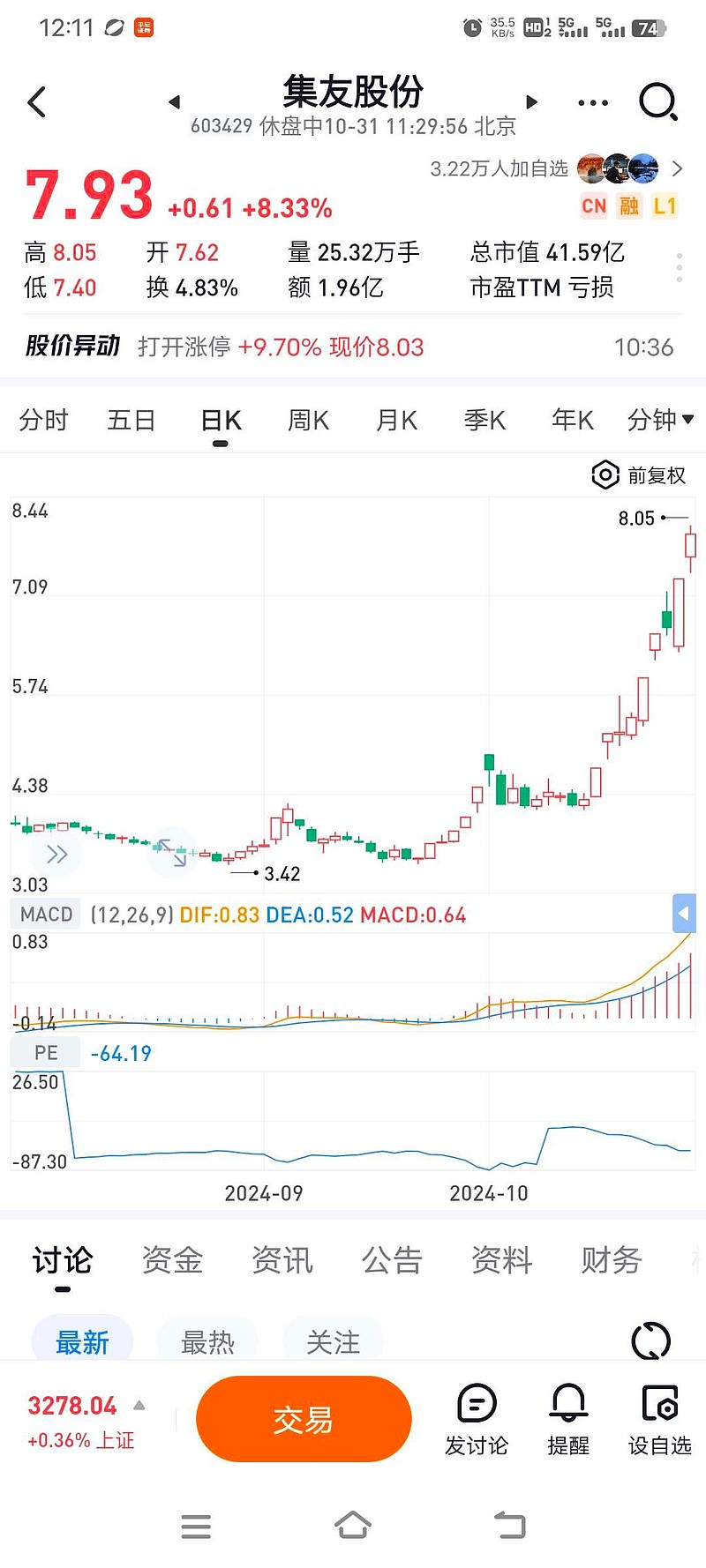

据证券之星公开数据整理,近期集友股份(603429)发布2025年中报。根据财报显示,集友股份亏损收窄。截至本报告期末,公司营业总收入1.04亿元,同比下降63.38%,归母净利润-138.71万元,同比上升97.99%。按单季度数据看,第二季度营业总收入2478.76万元,同比下降74.16%,第二季度归母净利润-260.48万元,同比上升96.05%。图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率10.51%,同比减75.14%,净利率-1.58%,同比增93.45%,销售费用、管理费用、财务费用总计922.35万元,三费占营收比8.87%,同比增8.6%,每股净资产2.36元,同比减4.47%,每股经营性现金流-0.04元,同比增76.78%,每股收益-0.0元,同比增97.69%

财务报表中对有大幅变动的财务项目的原因说明如下:

应收票据变动幅度为-100.0%,原因:应收票据到期收款。

应收款项融资变动幅度为44.06%,原因:本期票据结算增加。

存货变动幅度为-34.62%,原因:发出商品减少。

一年内到期的非流动资产变动幅度为-60.0%,原因:本期一年内到期的非流动资产收回。

在建工程变动幅度为30.37%,原因:本期在建工程增加。

其他非流动资产变动幅度为1460.45%,原因:本期预付设备款增加。

应付账款变动幅度为-39.01%,原因:应付材料款减少。

预收款项变动幅度为-92.14%,原因:预收租金减少。

应付职工薪酬变动幅度为-43.66%,原因:本期支付上年末计提年终奖金。

应交税费变动幅度为-90.05%,原因:应交所得税减少。

其他应付款变动幅度为-58.68%,原因:预提费用减少。

营业收入变动幅度为-63.38%,原因:本期卷烟包装印刷业务营业收入减少及上年度处置子公司造成合并范围减少。

营业成本变动幅度为-43.21%,原因:本期卷烟包装印刷业务营业成本减少及上年度处置子公司造成合并范围减少。

销售费用变动幅度为-70.16%,原因:本期职工薪酬减少及上年度处置子公司造成合并范围减少。

管理费用变动幅度为-54.98%,原因:本期职工薪酬减少及上年度处置子公司造成合并范围减少。

财务费用变动幅度为45.55%,原因:本期利息收入减少。

研发费用变动幅度为-71.24%,原因:本期物料消耗、职工薪酬减少及上年度处置子公司造成合并范围减少。

经营活动产生的现金流量净额变动幅度为76.78%,原因:本期支付的其他与经营活动有关的现金减少。

投资活动产生的现金流量净额变动幅度为-75.59%,原因:本期收回投资所收到的现金减少。

筹资活动产生的现金流量净额变动幅度为99.76%,原因:上年同期股份回购。

营业利润变动幅度为-98.5%,原因:本期营业收入减少及上年度处置子公司造成合并范围减少。

营业外支出变动幅度为-99.69%,原因:本期其他营业外支出减少。

归属于母公司所有者的净利润变动幅度为97.99%,原因:本期营业外支出减少。

证券之星价投圈财报分析工具显示:

业务评价:去年的净利率为-15.84%,算上全部成本后,公司产品或服务的附加值不高。从历史年报数据统计来看,公司上市以来中位数ROIC为17.18%,投资回报也很好,其中最惨年份2024年的ROIC为-5.59%,投资回报极差。公司历史上的财报较为好看(注:公司上市时间不满10年,上市时间越长财务均分参考意义越大。),公司上市来已有年报7份,亏损年份1次,需要仔细研究下有无特殊原因。

偿债能力:公司现金资产非常健康。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。...