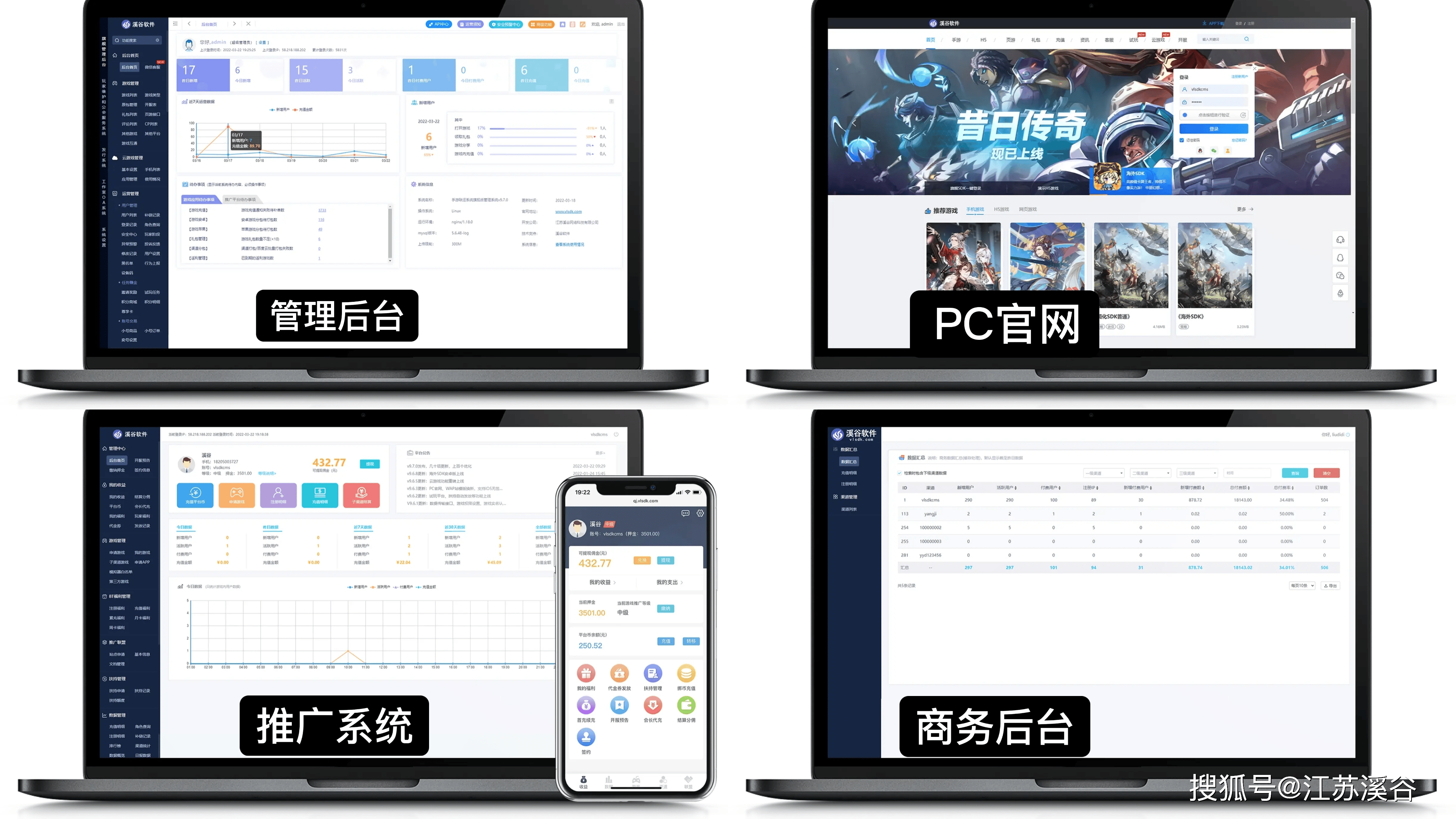

近年来,随着预付卡市场的不断扩大,监管部门对预付卡行业的监管力度也在不断加强。政府出台了一系列政策法规,如《单用途商业预付卡管理办法(试行)》等,对预付卡的发行、使用、资金管理等进行规范。政府将继续出台相关政策,以促进预付卡市场的发展。同时,加强市场监管,保证市场的健康发展,并鼓励消费者使用预付卡,推动预付卡市场的进一步普及。

图片来源于网络,如有侵权,请联系删除

预付卡,是指发卡机构以盈利为目的,通过特定载体和形式发行的,可在特定机构购买商品或服务的预付凭证。按是否记载持卡人身份信息分为记名预付卡和不记名预付卡;按信息载体不同分为磁条卡、芯片(IC)卡。预付卡指由发行机构发行的,可在商业服务业领域使用的债权凭证,具体表现为购物券或消费卡,体现了持卡(券)人作为消费者对发行机构享有的债权。

图片来源于网络,如有侵权,请联系删除

预付卡实际上是一种辅助性货币,其英文译名为 Paid Card,故在台湾简称为 P卡。这种卡通常是印有精美图案的塑胶薄卡,所以又被称为塑胶货币。预付卡的使用过程是:消费者在某一系统范围内的商店预交限定数额的现金,得到此卡,在这些商店里即可不用现金仅凭借此卡在预付金额内一次或多次直接购物。

预付卡广泛应用于娱乐、餐饮、美容美发、健身、教育、洗车等多个消费领域,成为行业惯例。随着商业竞争的加剧,预付卡营销力度不断加强,销售渠道和范围不断拓展。预付卡分为多种类型,如商家预付卡、通用预付卡、礼品卡、旅游预付卡等,满足了不同消费者的需求。

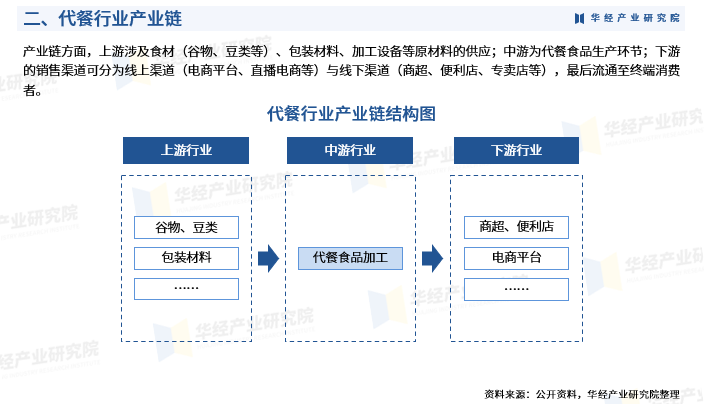

预付卡行业产业链主要包括制卡商、系统及技术提供商、预付卡发行商、经销商、商户和消费者等环节。预付卡市场竞争激烈,市场参与者众多,包括银行、第三方支付机构、商家等。这些机构通过不断创新支付方式、优化服务体验以及推出各类优惠活动,积极争夺市场份额。

根据中研普华产业研究院发布的《》显示:

预付卡市场规模不断扩大,年预付交易金额已超过10万亿元,显示出预付卡市场的巨大潜力和活力。预付卡在我国拥有广泛的用户基础,总用户已超过14亿,形成了较为完善的支付网络,为预付卡行业的持续发展提供了坚实的基础。随着消费者对便捷、安全支付方式需求的增加,预付卡的市场渗透率不断提高,预计未来几年预付卡交易金额和用户数量将保持稳步增长。

预付卡行业面临市场竞争激烈、技术更新换代快等挑战。预付卡企业需要密切关注市场动态和技术发展趋势,加强自身创新能力和风险管理能力以应对未来的挑战。随着消费者支付习惯的多元化和预付卡便捷性、灵活性的提升,预付卡市场规模将持续扩大。同时,预付卡行业也将不断探索新的业务模式和应用场景,以满足消费者日益多样化的需求。

移动支付、区块链等新兴技术与预付卡的结合,为预付卡市场带来了更多的机遇。这些技术的应用不仅提升了预付卡的支付效率和安全性,还拓展了应用场景,为消费者提供了更加便捷和安全的支付体验。预付卡行业将加快数字化进程,利用大数据、云计算等技术提升服务质量和效率。虚拟预付卡将成为行业营销的重要工具,推动预付卡业务向线上线下融合方向发展。

随着消费者需求的多样化和个性化趋势的加强,预付卡企业需要更加关注消费者的个性化需求。通过提供定制化服务、优化产品设计等方式满足消费者的个性化需求。同时,加强信息安全建设,确保消费者的资金安全和个人信息不被泄露,也是预付卡企业需要重点关注的问题。

综上所述,预付卡行业市场未来发展趋势将呈现市场规模持续增长、应用场景进一步拓展、技术创新与产品创新加速、市场竞争格局变化、政策与监管环境加强以及消费者需求变化等特点。预付卡企业需要密切关注市场动态和技术发展趋势,加强自身创新能力和风险管理能力以应对未来的挑战和机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。