作为推动新能源汽车持续发展的重要基础,充电桩是我国城市新型基础设施建设的重点方向之一。

图片来源于网络,如有侵权,请联系删除

我国充电桩总量达到1024.4万台

截至今年6月底,全国充电桩总量达到1024.4万台,同比增长54%;其中公共桩312.2万台,私人桩712.2万台,公共桩额定总功率超过1.1亿千瓦,保障了2400万辆新能源汽车的充电需求。

国家能源局综合司副司长张星说,上半年,全国新能源汽车充电量约513亿千瓦时,同比增长40%。今年“五一”假期高速公路单日充电量创历史新高。

国家发展改革委新闻发言人李超透露,今年全国计划新增公路服务区充电桩3000个、充电停车位5000个。

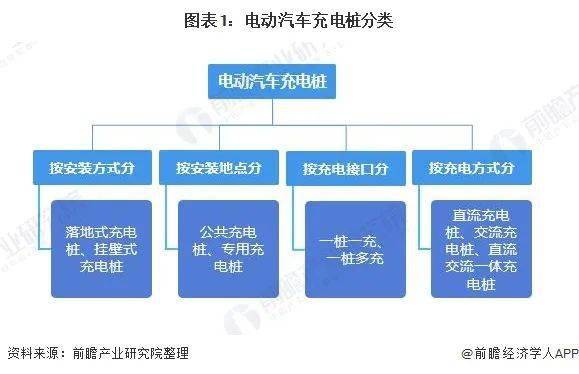

充电桩,功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。

根据《国民经济行业分类与代码》(GB_T_4754-2011)的分类标准,充电桩所属行业可归类为:C制造业C38电气机械和器材制造业C382输配电及控制设备制造C3829其他输配电及控制设备制造。

1、国内充电桩更新建设将带动超3000亿元规模市场

随着国内新能源汽车保有量增加,对充电桩的性能要求也在提升。业内人士表示,充电设备更新涉及全产业链,会带动相应电力增容、配电设备等升级,也会催生智能有序充电桩、光伏等增量市场,预计未来三年,充电桩更新建设将有3000亿到4000亿元投资规模。

2、充电桩的商业模式创新不断

目前,我国充电桩的商业模式主要有“充电桩+商品零售+服务消费”模式,“充电APP+云服务+远程智能管理”模式,“整车厂商+设备制造商+运营商+用户”模式。电改放开后,充电设施建设实现市场化,民营资本等有望进入,而充电桩企业具备熟悉市场的优势,同时转向下游环节所带来的协同效应也将充分显现。随着各界资本纷纷进入充电运营领域,设备企业+资本进行的转型将带来各种运营模式的创新。

据中研产业研究院分析:

当前,我国充电桩行业的创新商业模式有常州众筹模式、“电桩”模式、PPP模式、特锐德模式、华贸中心模式等等。另外,目前国际主流的充电桩运营模式有三种,分别是政府为主导的充电桩运营模式、电网企业为主导的充电桩运营模式、汽车厂商为主导的充电桩运营模式。

3、充电桩市场前景广阔

充电桩的建设需要大量资金,目前看来,政府以及电网、民营资本、汽车企业等多个渠道均有资金注入这个业务。但充电桩业务仍需探索明朗的盈利模式,才能吸引更多社会资本参与到充电设施的建设中。

作为推动新能源汽车持续发展的重要基础,充电桩是我国城市新型基础设施建设的重点方向之一。未来随着新能源汽车渗透率水平持续提升,将倒逼相关基础设施的加速建设与完善,充电桩行业将进一步发展与扩张,市场前景广阔。

报告重点分析了充电桩前十大企业的研发、产销、战略、经营状况等。报告还对充电桩市场风险进行了预测,为充电桩生产厂家、流通企业以及零售商提供了新的投资机会和可借鉴的操作模式,对欲在充电桩行业从事资本运作的经济实体等单位准确了解目前中国充电桩行业发展动态,把握企业定位和发展方向有重要参考价值。

想要了解更多充电桩行业详情分析,可以点击查看中研普华研究报告。我们的报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。